-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 29일)주식 이야기/이슈 분석 2024. 1. 29. 19:25728x90반응형반응형

안녕하세요

만년 강대리입니다.

2024년 1월 26일 미국 증시는 혼조세 였습니다.

2024년 1월 29일 한국 증시도 혼조세 였습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 +12.37pt 상승한 2,490.93pt 로 출발. 외국인 현물 매도, 선물 매수, 기관 코스피 200 매수 출발. 삼성전자 상승 출발한 가운데, 2 차전지 셀 업체 강세. 다만, 2 차전지 양극재, 반도체 소부장은 하락. 제약/바이오, 통신장비, 정유/화학, 자동차/부품/타이어, 증권/보험, 해운, 종합상사, 건설 등 상승 출발. 그 외, 그래핀/CNT, 자원개발, 도시가스/LPG 등 테마군 강세

- 10 시를 지나며 외국인 코스피 200 순매수 전환. 2 차전지 양극재, 반도체 소부장 약세에 코스닥은 약세이나, 코스피는 삼성전자, 제약/바이오 강세로 상승폭 확대

- 코스피는 외국인 현선물 순매수세에 시총상위 대형주 상승이 지수 견인하며 2,500pt 돌파. 자동차, 반도체, 헬스케어 강세. 외국인 코스피 현물 7 거래일 연속 순매수. 코스닥은 외국인과 기관이 대부분의 업종 순매도세. 2 차전지 양극재 순매도 집중

- KOSPI 는 외국인, 기관 동반 순매수세 힘입어 2,500 선 회복. 특별한 모멘텀보다는, 기술적 반등의 성격과 금융위원회의 '기업 밸류업 프로그램' 기대감으로 시총 상위단에서 삼성전자와 제약/바이오, 자동차, 2 차전지 셀 업종이 지수 상승세 주도. 삼성전자는 갤럭시 S24 판매 호조, 반도체 보조금 지급 등 모멘텀

- 외국인은 코스피 전기전자, 의약품, 운수장비, 금융 매수. 기관은 코스피 전기전자, 서비스 외 대부분 업종 매수. 코스닥은 양주체 모두 대부분 업종 매도

- 원/달러 환율은 달러 인덱스 반등, 위안화 약세 영향에 1,330 원 중반대 강보합권에서 등락 반복

- 업종별로는 의약품 강세. 특히, 중국 우시바이오 규제 이슈 속에 삼성바이오로직스 장중 5%대 급등. 이마트, 롯데쇼핑 등 소비주 급등 영향에 유통업 상승. 보험, 금융지주사 강세에 금융업 상승. 2 차전지 반등 이어가며 화학, 철강/금속도 강세 기록. 배터리 셀업체의 경우, 삼성 SDI 급등. 반면, 항공주 부진에 운수창고 약세. 서비스업의 경우, 카카오, NAVER 등 인터넷주 약세

- 반면, KOSDAQ 은 외국인, 기관 자금 유출되어 하락. 업종별로는 제약 강세. 특히, 간암 치료제 미국 FDA 허가 기대감에 HLB 생명과학 상한가 근접, HLB 는 급등. 반면, KOSPI 와 상반된 모습으로 2 차전지 양극재주 부진하며 일반전기전자 약세

1. 기업 밸류업 프로그램 도입 임박에 따른 저평가 해소 기대감 등에 저 PBR 주 상승

- 언론에 따르면, 은행과 증권사가 앞다퉈 주주 환원책을 내놓고 있는 가운데, ‘기업 밸류업 프로그램’ 도입이 임박하면서, 저평가 해소 기대감이 커지고 있음. 기업 밸류업 프로그램은 PBR·자기자본이익률(ROE) 등 상장사의 주요 투자지표 비교공시 시행, 기업가치 개선 계획 공표 권고, 기업가치 개선 우수기업 등으로 구성된 지수 개발 및 상장지수펀드(ETF) 도입 등을 골자로 하며, 기업 밸류업 프로그램 세부내용이 오는 2 월 중 발표 예정인 것과 관련해, 금융주 등 저(低) PBR 업종의 수혜가 기대되고 있음

# 외국인 수급의 패턴: 반도체 매수 후, 다른 업종으로의 확산 일본 증시의 성공 사례를 벤치마킹하는 것(2 월 중 세부방안 발표할 것이라고 언급). 내용 역시 일본의 증시 부양책과 크게 다르지 않음. 일본 증권거래소는 P/B 1 배 미만, ROE 8% 미만 기업들에 대한 개선조치를 내세웠는데, Nikkei225 5 중에서 P/B 이 낮거나 ROE 가 낮은 기업들의 전반적인 수익률이 양호했음을 확인할 수 있음

# (by 시황맨) 증권거래소에 나오는 업종별 PBR 데이터

# [일본 저 PBR 관련정책 스케쥴] PBR 1 배 이하인 상장사에 주가를 끌어올리기 위한 행동을 촉구했고, 이를 이행하지 못할 경우 상장 폐지도 가능하다면서 강제성을 부여하기도 함. 현재 한국의 PBR 은 0.9 배, 일본 1.41 배, 미국 4.58 배 '22/7 시장 구분 개검토 후속회의 '23/1, '23/3 기업가치 개선 방안 생행 촉구 '23/7 JPX Prime 150 지수 탄생 (ROE 가 자본비용 보다 높고 PBR 1.0x 을 초과하는 기업에게 가중치를 부여하는 지수 탄생)

[결과] 도쿄증권거래소 상장 기업중 300 여곳이 자사주 매입 발표, 배당수익률 증가, 주주가치 제로성 정책 35.7% 증가

- 지난 26 일 기준 ‘금융업 지수’와 시가총액 10 조원 내외 대형 금융주들로 구성된 ‘코스피 200 금융지수’도 PBR 이 각각 0.44 배, 0.43 배에 불과하며, 업계는 기업 밸류업 프로그램이 시장에 안착할 경우, 금융주가 PBR 1 배까지 반등 여력을 확보할 가능성도 내다보고 있는 것으로 전해짐. 제주은행, JB 금융지주 등 은행 / 한화투자증권, 키움증권 등 증권 / 미래에셋생명, 한화생명 등 생명보험 / DB 손해보험, 현대해상 등 손해보험 (금융주) 상승

- 전통적으로 저 PBR 주인 지주사 강세도 특징. 자사주 소각 검토 가능성에, 자사주 지분 높은 대기업 알아보니, 롯데지주 32.81%, SK 25.25% 자사주 지분

- 한편, 미래에셋증권은 지난주 보통주 1,000 만주(679.00 억원), 기타주 50 만주(17.57 억원) 규모 자사주를 취득키로 결정. 최근 이베스트투자증권도 기타주 5,770,895 주(637.74 억원) 규모 자사주 취득을 결정했고, 지난해 10 월에는 키움증권이 배당과 자사주 소각 등이 담긴 주주환원책을 발표한 바 있음

# (by 한투증권) 가계의 식비 지출 중 내식 비중

- 금일 금융위원회의 기업밸류업 프로그램 기대감으로 저 PBR 기업의 주가가 매우 양호. 특히, 이마트(24F PBR 0.18x)/롯데쇼핑(24F PBR 0.21x) 주가가 양호한데,

1) PBR 밸류에이션 매력과, 2) 서초구의 대형마트 휴일 평일로 전환 등이 겹쳤기 때문

- 정부의 기업밸류업 프로그램이 얼마나/어떻게 (수급적으로) 영향을 미칠지는 지켜봐야 되겠지만, 2024 년 이마트와 롯데쇼핑의 영업환경은 작년보다는 훨씬 나을 전망. 우선, 대형마트 의무휴업/영업시간과 관련된 규제인 유통산업발전법의 규제의 폐지나 개정까지는 여야 합의가 필요하기 때문에, 언제될지 예측하기 어려움. 다만, 현재 법상, 지자체 내 이해관계자와 협의를 거친 경우, 대형마트의 의무휴업일을 공휴일에서 평일로 전환할 수 있음. 전일 휴일 영업을 시작한 서초구가 대표적인 케이스. 규제 이슈를 제외해도, 2024 년 마트/슈퍼 업황은 작년보다는 나을 전망. 내식수요도 증가하고 있고, 온라인이 유통산업(특히 마트)에 미치는 부정적인 영향도 더 높아지지 않을 걸로 판단되기 때문. 24 년 이마트/롯데마트의 모든 점포가 일괄적으로 평일 휴업을 진행한다고 가정시, 연결 기준으로 이마트는 +20.6%, 롯데쇼핑은 6.1% 증가. 일부 대형 사이즈 슈퍼도 유통산업법의 규제를 받기 때문에(3 천평 이상), 실제적인 효과는 더 클 수 있음

- 3Q23 기준 가계의 식비 중 내식 비중은 50.7%이며, 06 년~19 년 평균으로 내식 비중은 52.1%

2. 美, 中 바이오 기업 규제 반사이익 기대감 등에 제약/바이오 상승

- 하나증권은 보고서를 통해, 1 월 25 일자로 미국 제 118 차 의회에서, 하원의 Mike Gallagher 의원(공화당, 위스콘신주)이 "To prohibit contracting with certain biotechnology providers, and for other purposes(H.R 7085)"로 명명된 법안을 발의했다고 밝힘. 공개된 발의문에 따르면, 이번 법안은 "Biosecure Act"로, 하원의원은 중국의 바이오 기술 기업들이 군사 및 정보 기관과 협력해 미국의 안보를 위협하고 있어, 연방 정부, 행정 기관(국방부, 보건복지부 등)과 해당 기업들의 거래를 금지해야 한다고 주장했으며, 해당 기업으로 Wuxi AppTec(Wuxi Biologics 의 자회사)과 BGI Genomics 를 지목했음.

- 해당 법안(H.R 7085)은 현재 하원에서 발의된 상태로, 최종 입법을 위해 남은 절차는 크게 1) 위원회 심의, 2) 본회의 심의, 3) 상원 심의, 4) 대통령 서명이라고 밝힘. GovTrack.us 에 따르면, 법안의 최종 입법 확률은 6%이며, 최종 입법에 소요되는 시간이 명시되어 있지는 않으며, 경우에 따라 다르나, 제 110 대 미국 의회에서 입법에 성공한 에너지법안(H.R. 6)이 입법에 348 일의 시간이 소요된 바 있다고 밝힘

# (by 미래에셋증권) 경쟁사 삼성바이오로직스에 대한 반사 수혜 가능성

* 론자의 다양한 모달리티, 사업부 중, 올해와 향후 주요 성장 동력은 상업화 항체(Mammalian) CDMO 비즈니스. 한편, 전세계 Mammalian 캐파 비교할 경우, 삼성바이오로직스 규모가 압도적. 특히, 상업 생산에 특화되어 있는 15,000L 'Mammalian 바이오리액터'를 가장 많이 보유. 향후에도 상업화 항체 CDMO 호황 지속될 것으로 예상되며, 상업생산 특화 항체 CDMO 삼성바이오로직스 수혜 및 수주 지속될 전망

- 특히, 이번 법안 발의의 반사 이익 기대로 삼성바이오로직스의 주가 센티먼티는 일부 개선될 것으로 기대. 다만, 법안 최종 통과의 불확실성, Wuxi Biologics 와 삼성바이오로직스의 상이한 비즈니스 모델 등의 이유로, 실제 이러한 법안이 반사 이익으로 연결될 수 있을지는 다소 불확실하다고 밝힘

* Biosecure Act 에 대해서는 모니터링 필요. 과거 22 년 Wuxi Biologics 가 미국 상무부의 UVL(Unverified List)에 등재되었다 해제된 적이 있었고, 실제 UVL 이 Wuxi Biologics 의 실적에 실질적 영향을 미치지 않았다는 점, Biosecure Act 는 이제 초안이라는 점 등 때문에 기우라고 생각할 수 있겠음. 다만, 미-중간의 갈등이 바이오 산업에도 확장되고 있으며, 그 빈도가 잦아지고 있다는 것은 사실

* 불확실성이 확대되는 구간에 주식의 밸류에이션은 감소. Wuxi Biologics 주가 전일 -18% 하락. Wuxi 의 초기단계 CDMO 비즈니스 대표적인 경쟁사 론자의 주가 전일 +14% 상승. Wuxi 는 초기단계 CDMO 에서 상업화 CMO 로 비즈니스를 확장하고 있는 업체. 한편, 삼성바이오로직스는 상업화 CMO 에서 초기단계 CDMO 로도 영역을 넓히려는 업체. 현재의 Wuxi 와 삼성바이오로직스의 메인 비즈니스가 경쟁관계에 있다고 보기는 어려우나, 향후 초기단계 CDMO or 상업화 CDMO 에서의 경쟁 가능성을 고려하면, 삼성바이오로직스의 밸류에이션이 개선되는 구간이라는 판단

- 삼성바이오로직스, 셀트리온, 바이넥스, 경보제약, SK 바이오팜 등 상승

3. VR 게이밍 시대 개화 기대감에 일부 관련주 상승

# (by NH 투자증권) Palworld(팔월드), VR 게이밍 시대 개화

- 최근 글로벌 시장에서 선풍적인 인기를 끌고 있는 Palworld 는 PC 게임이지만 UEVR(Unreal Engine VR)을 통해 VR 플레이 가능. 게임 유튜버들의 VR 게임 영상이 이슈가 되며, XR 관련주들 주가 급등. 향후 Vision Pro 와 삼성전자 신규 XR 기기 출시를 통해 관련 업체들 시장 주목 지속될 전망

- Palworld(팔월드)는 2024 년 1 월 19 일에 게이밍 플랫폼인 Steam 에서 발매된 게임으로 포켓몬과 FPS, 젤다의 전설, 생존 게이밍 등의 장르 등을 조화롭게 합쳐, 발매 이후 글로벌 시장에서 흥행. 현재 Steam 기준 일일 동시 접속자 수가 210 만명 수준으로 역대 2 위 기록 중

- 기존 포켓몬스터 캐릭터들과 유사한 몬스터들이 많아 표절 논란이 있으나, 일일 동시 접속자 수가 계속해서 빠르게 상승 중인 상황. VR 모드 플레이도 많은 인기를 얻고 있어 VR 유저도 빠르게 증가할 것으로 전망

- 산업 측면에서는 UEVR 을 통해 Unreal Engine 으로 제작한 Flat 2D 게임을 3D VR 로 손쉽게 플레이할 수 있다는 점에서, VR 시장의 컨텐츠 부족을 크게 개선시킬 것으로 전망

- 관련 종목으로는 뉴프렉스, 나무가, 덕우전자 등이 XR 기기 확대 수혜가 가능

4. 미군 사망자 발생에 따른 중동 불안감 고조 속 정유/LPG/도시가스/해운 상승

- 작년 10 월 7 일 이스라엘과 하마스의 전쟁 발발 이후, 중동에 주둔한 미군에 대한 친이란 무장단체의 공격이 계속되는 가운데, 미군 사망자가 처음으로 발생했음. 미국의 경고에도 불구하고, 이란의 지원을 받는 무장세력의 공격이 지속되고 있고, 3 명의 사망자까지 나오자, 미국 정부는 책임을 묻겠다며 보복을 선언하고 나섰음

- 조 바이든 미국 대통령은 28 일(현지시간) 성명을 통해, 시리아 국경과 가까운 요르단 북부 미군 주둔지 '타워 22'가 전날 밤 무인기(드론)의 공격을 받아 미군 3 명이 숨지고, 다수가 부상했다고 밝힘. 이어, "우리는 이 싸움을 멈추지 않을 15 것"이라며, "우리는 테러와 싸우겠다는 그들(희생 장병)의 신념을 이어갈 것"이라고 언급

- 한편, 지난 주말 미국 뉴욕상업거래소(NYMEX)에서 서부 텍사스산 원유(WTI) 3 월 인도분 가격은 홍해 물류 상황 주시 속, 전거래일보다 0.65 달러(+0.84%) 상승한 78.01 달러에 거래 마감

- 흥구석유, 중앙에너비스, 대성산업, 대성에너지, 지에스이, SK 이노베이션 등 정유/LPG(액화석유가스)/도시가스 테마 / 빅텍, 대성하이텍, 퍼스텍, 코츠테크놀로지 등 방위산업/전쟁 및 테러 테마 / 흥아해운 등 일부 해운 테마도 상승

# (by 한투증권)

- SCFI 가 9 주 만에 하락. 지난주 상승세가 1%대로 낮아졌고, 유럽 항로도 처음으로 조정받아, 어느 정도 예상되었던 부분. 유럽과 지중해 노선의 운임이 각각 6%, 4% 하락. 일단, 컨테이너 해운운임이 2 배 오른 수준에서 더 이상의 패닉은 없는 모습

- 관건은 홍해 사태가 얼마나 지속될지에 달려 있음. 1 월 중순 미국 등 연합국의 반격이 본격화된 이후, 반군과의 갈등은 더 고조되어, 통행중단 선박 규모도 오히려 더 늘었음. 그리고, 팬데믹 물류대란과 마찬가지로, 공급병목의 여파는 채찍효과로 증폭되기 마련. 유럽 항로로 선박들이 대체 투입되면서, 미주를 비롯한 나머지 지역들의 수급도 순차적으로 꼬이고 있음. 이번주에도 미주 항로 운임은 2% 상승해 12 월초 대비 160% 이상 상승

- Clarksons 은 지난 금요일 1 월 컨테이너 해운시장 보고서를 발표하며, 올해 컨테이너 수요 증가율(톤마일 기준) 전망치를 기존 3.6%에서 5.5%로 상향. 이번 사태로 희망봉을 우회함에 따라, 이동거리(톤마일)가 9% 증가하는 것으로 추산되며, Clarksons 은 일단 2 분기부터 해소되는 것을 기본 시나리오로 가정

- 해운업종 투자는 운임지수에 민감하게 반응하는데, 지금처럼 대외변수로 인해 2~3 배 급등할 때는 당연히 왜곡도 많음. 모든게 정상적인 환경에서 시황 트렌드를 살펴보는 건 SCFI 하나로 충분했지만, 이제는 다른 운임지수나 공급지표들을 함께 살펴봐야 함. 참고로, CCFI 와 FBX 등 다른 컨테이너선 운임은 이번주에도 상승

- SCFI 가 한 번 하락한 이유로 HMM 주가가 조정받으면, 오히려 단기 트레이딩 기회라고 판단. 증시에서 물류대란이 주목받는 타이밍은 1) 처음 이벤트가 발생해서 SCFI 가 오를 때, 그리고 2) 시차를 두고 전방산업(화주)에서 본격적으로 물류비 급증이 반영되면서 어닝 쇼크가 우려될 때임

- 일단 첫 번째 기회는 일단락되고 있지만, 이번 사태가 실적에 미치는 영향은 여전히 과소평가되어 있음. HMM 만 하더라도, 마지막으로 SCFI 2,000p, CCFI 1,400p 수준이었던 2022 년 4 분기에 영업이익은 1 조원이 넘었음

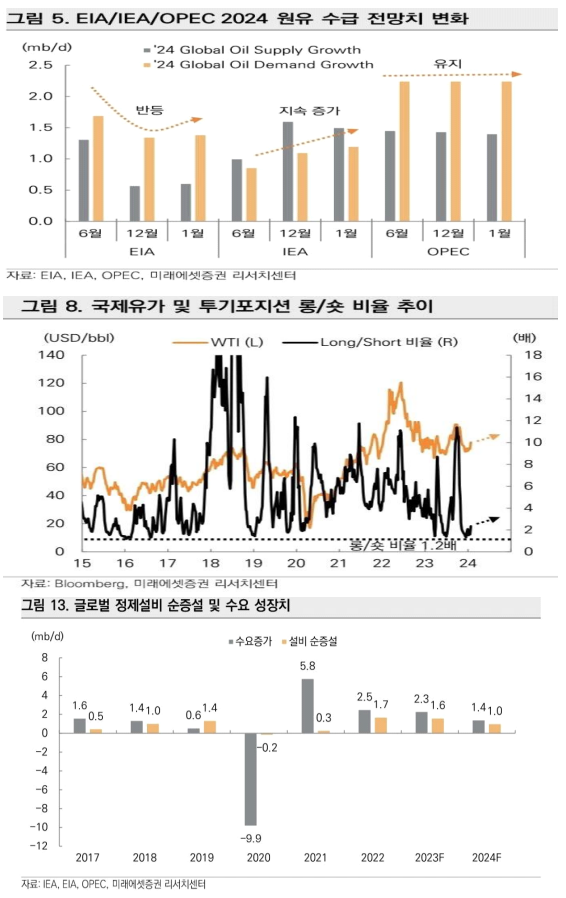

# (by 미래에셋증권) 정유 - 수요가 좋다! 정유 섹터 비중확대로 상향

- 가장 큰 요인은 시장 기대치를 상회하는 미국 경제 덕분에, 국제유가와 정제마진 전망치를 상향 조정

- 24 년 평균 국제유가(두바이) 전망치를 기존 75 달러에서 78 달러로 상향 조정

- 1Q24 정제마진 전망치를 10.1 달러 → 13.2 달러로 약 30% 상향 조정

- 이 외에도, 3 월 OSP 추가 인하 가능성, 국제유가 투자 심리, 미국 한파, 지정학적 리스크 등을 고려할 때, 상방 압력이 하방 압력보다 훨씬 강해진 상황이라고 판단

▶ 정유 섹터 내 탑픽은 S-Oil 투자포인트는

1) 글로벌 원유 수요 전망치 상향, 2) 밸류에이션 초저평가 구간, 3) OSP 추가 인하 가능성. 12MF PBR 기준 0.79 배로, 밴드 최하단에 위치

5. JP 모건, 테슬라 주가 연말까지 30% 폭락 경고 소식 등에 2 차전지 하락

- 언론에 따르면, 투자은행 JP 모건이 테슬라에 대한 ‘비중축소(Underweight)’ 투자의견과 함께, 테슬라 주가의 추가 하락 가능성을 경고하고 나선 것으로 전해짐. JP 모건은 최근 테슬라의 올해 목표주가를 130 달러로 하향 조정했으며, 이는 현재 183.25 달러인 테슬라 주가가 연말까지 30% 더 폭락할 수 있음을 시사한 것임. 라이언 브링크먼 JP 모건 전략가는 고객들에게 보낸 서한에서 “4 분기 어닝 쇼크에 따른 매도세에도 불구하고, 테슬라의 주가가 여전히 높은 가격대에서 거래되고 있다”면서, “테슬라의 이익 추정치 감소에 따른 추가적인 매도세가 발생할 것”이라고 언급. 이익감소로 테슬라가 주가를 지금처럼 떠받치기 어려울 것이라고 설명

- 국내 증권 업계에서도 전기차 시장 성장률이 둔화되고, 리튬 가격 하락으로 올해 상반기에도 2 차전지 기업들의 실적 전망이 좋지 않다는 예상이 나오고 있음

- 아울러, 오는 11 월 미국 대선을 앞두고 도널드 트럼프 전 대통 령이 공화당 경선 2 곳에서 연승하면서, 트럼프 전 대통령이 당선될 경우, 2 차전지 관련주들의 피해가 우려되고 있음. 트럼프 전 대통령은 재집권시, 인플레이션 감축법(IRA)을 폐기하겠다고 공언한 바 있음. IRA 를 전면 백지화하기는 쉽지 않겠지만, 보조금 정책을 상당 부분 바꿀 가능성이 높은 것으로 전망되고 있음

- 에코프로비엠, 에코프로, 에코프로머티, 에코앤드림, 케이엔에스, 한빛레이저, LS 머트리얼즈 등 하락

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 31일) (1) 2024.01.31 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 30일) (2) 2024.01.30 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 26일) (2) 2024.01.26 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 25일) (2) 2024.01.25 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 1월 24일) (2) 2024.01.24