-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 3월 28일)주식 이야기/이슈 분석 2024. 3. 28. 23:22728x90반응형반응형

안녕하세요

만년 강대리입니다.

2024년 3월 28일 한국 증시는 하락 했습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 -1.89pt 하락한 2,753.22pt 로 출발. 외국인 현선물 매도, 기관 현물 매도, 선물 매수 출발. 화장품/면세점/LCC 등 중국 소비주 강세 출발한 가운데, 한미반도체, 제주반도체 등 일부 소부장, 풍력/원전/태양광 등 신재생에너지, 전선/전력설비/건설기계, 우주항공, 미용기기, 조선/조선기자재/피팅, 석유화학, 인터넷 등 강세

- 코스피는 주요 모멘텀 부재한 가운데 장중 원달러 환율 1,350 원 돌파하며 약보합. 외국인 현물 순매도 금액 자체는 크지 않은 흐름. 반도체, 화장품 업종 등 주도력 유지하며, 호실적 예상 업종 지속 상승. 4 월 1 분기 실적시즌 앞두고, 시장 변수가 금리에서 실적으로 이동. 반도체 경기 사이클 UP-TURN 및 중국향 IT 수출 개선, AI 향 수요 개선 기대에 한미반도체 재차 신고가 경신하고, 삼성전자 8 만원대로 상승. 화장품 업종은 외국인 관광객 증가, 미국향 수출 데이터 호조에 실적 전망 및 투자심리 개선 속 상승

- 코스닥은 2 차전지 약세에도 연이은 반도체, 제약·바이오 호재에 강보합. 한미반도체의 마이크론과 장비 계약 추진 소식에 반도체 후공정, 소부장 강세. 알테오젠 말단비대증 치료제 미국 특허 등록에 제약·바이오 강세. 게임, 엔터는 기술적 하락. 미용기기(미용기기 시장 성장 기대감), 우주산업(우주산업 개화에 쎄트렉아이, AP 위성 실적 개선 전망) 등 강세 특징

- 코스피는 엇갈리는 외국인/기관 수급 방향 속에 2,750 선에서 등락 반복. 오후 들어서 삼성전자와 함께 상승전환 시도에 나섰으나, 최근 6 거래일 동안 2,750 선이 강한 저항선으로 작용

- 원/달러 환율은 개장 직후 1,353 원까지 상승했으나, 단기 급등 부담과 장중 달러 인덱스 하락전환과 연동된 흐름으로 1,340 원 중반대로 상승폭 반납

- 업종별로는 기계 강세. 특히, 마이크론과 장비 계약 추진하고 있는 것으로 알려진 한미반도체 장중 21%대 급등. 뒤이어, 의료정밀 내에서 미래산업은 베트남 법인설립과 함께 반도체 후공정 검사장비 생산 확충 기대감에 힘입어 상한가 기록. 한편, 올해 매출 20% 증대 목표 발표한 삼양식품 상승해 음식료품 강세 주도. 반면, 자동차 약세 영향에 운수장비 가장 부진. 최근 성과 견조했던 한화에어로스페이스는 단기 차익실현 매물 출회되어 하락. 2 차전지 밸류체인 전반적으로 부진하며, 철강/금속, 화학 약세

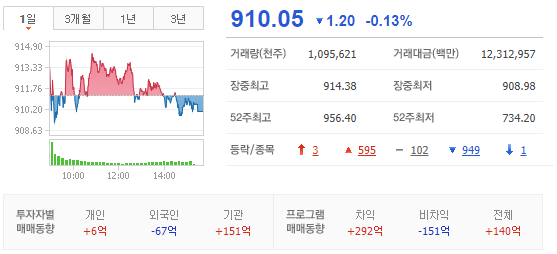

- 코스닥은 기관 소폭 순매수하는 가운데 910 선에서 보합권에 위치. 업종별로는 HBM, 온디바이스 AI, 관련 장비주 전반적으로 상승해, 반도체 강세. 반면, 에코프로비엠 하락 영향에 일반전기전자 약세. 최근 반등했던 엔터주도 차익매물 출회에 오락/문화 하락

- POSCO 그룹주, 현대해상, LS 머트리얼즈, 교보증권 (3/28) 등 배당락 영향에 하락. 현대오토에버, CJ 대한통운, SK 네트웍스 등은 내일 배당락일. 전일 배당락 영향에 약세였던 금융 섹터는 금일 반등하는 흐름

1. 삼성전자, 실적 턴어라운드 전망 및 필라델피아 반도체지수 강세 등에 관련주 상승

- KB 증권은 삼성전자에 대해 반도체, 파운드리 실적이 1 분기를 기점으로 바닥을 확인하는 동시에, 하반기부터 HBM 공급 우려 완화도 기대된다고 밝힘. 특히, 올해 메모리 반도체 영업이익은 15.3 조원으로, 전년대비 +27 조원 손익 개선이 추정된다고 설명. 이에, 1 분기 영업이익은 메모리 반도체(DS), 스마트폰(DX) 실적 개선에 따라 3 5.7 조원(+792% YoY)으로 전망되어, 영업이익 컨센서스(4.95 조원)를 +15% 상회할 것으로 전망. 또한, 올해 실적은 매출 310 조원(+20% YoY), 영업이익 34 조원(+418% YoY)으로 추정된다고 밝힘. 한편, 삼성전자는 미국 캘리포니아주 마운틴뷰에서 26~27 일(현지시간) 열리는 국제 반도체 학회 '멤콘(MemCon) 2024'에서 AI 시대를 이끌어 갈 '컴퓨트익스프레스링크'(CXL) 기술 기반 메모리와 고성능·고용량의 고대역폭메모리(HBM)를 선보였음

- 지난밤 뉴욕주식시장이 美 경제 연착륙 기대감 등에 반등한 가운데, 필라델피아 반도체지수도 상승 마감. 지수는 전 거래일 대비 48.07(+0.99%) 상승한 4,899.95 를 기록. 인텔(+4.24%), AMD(+0.97%), 마이크론테크놀로지(+0.38%) 등이 상승세를 기록

- KB 증권은 보고서를 통해, AI 수요에 대응하기 위한 엔비디아와 반(反)엔비디아 경쟁 가속화가 AI 시장 규모를 급격하게 키울 것으로 보인다며, 이에 따라 향후 AI 시장에서는 GPU, NPU, HBM, D 램 모두 큰 폭으로 성장할 것으로 전망

- 미중 반도체 분쟁이 격화 속, 반사 수혜 기대감도 지속되고 있음. 시진핑 중국 국가주석은 전일 마르크 뤼터 네덜란드 총리와 회동에서 "인위적으로 기술 장벽을 만들고, 산업과 공급망을 차단하는 것은 분열과 대립을 초래할 뿐"이라며, 중국에 반도체 장비를 추가로 공급할 것을 요구했음. 이에, 반해 미국 바이든 행정부는 동맹국 정부에 동맹국 기업들이 중국 고객에게 판매한 특정 반도체 제조 장비에 대한 서비스를 제공하지 말 것을 요청한 것으로 전해짐

- 삼성전자, 윈팩, 가온칩스, 한미반도체, HPSP, 제주반도체, 동진쎄미켐, 두산테스나, 케이씨텍, 티씨케이, 원익머트리얼즈, 하나마이크론, 이오테크닉스, 어보브반도체, 자람테크놀로지, 에이직랜드 등 반도체 관련주가 상승

# (by 미래에셋증권) AMAT 수율에서 야기된 HBM 경쟁구도 변화?

- 금일 오전부터 Robert 박사님이라는 분의 코멘트가 회자되며 이슈가 되고 있음

== 이하 시장에 회자되는 내용 첨부 ==

Dr Robert castellano 보고서 Summary

Applied Materials' HBMx deposition tool used by SK hynix is not working, causing low yields and leading Nvidia to switch to Micron and Samsung.

AMAT engineers are struggling to identify the cause of the problem and are seeking help from metrology/inspection companies.

Samsung may become the sole supplier of 12-layer HBM products for Nvidia, potentially replacing SK hynix. Micron, already making HBMx packages for Nvidia, will see the current relationship between the two companies grow.

(번역) 1) SK 하이닉스가 사용하는 어플라이드 머티리얼즈의 HBMx 증착 툴이 작동하지 않아 수율이 낮고, 엔비디아가 마이크론과 삼성으로 전환하게 되었습니다.

2) AMAT 엔지니어는 문제의 원인을 파악하는 데 어려움을 겪고 있으며, 계측/검사 회사에 도움을 요청하고 있습니다.

3) 삼성은 엔비디아의 12 단 HBM 제품의 유일한 공급업체가 될 수 있으며, 잠재적으로 SK 하이닉스를 대체할 가능성이 있습니다.

4) 이미 Nvidia 용 HBMx 패키지를 만들고 있는 Micron 은 현재 두 회사의 관계 속에 성장기회를 모색하게 되었습니다.

- 골자는, SKH 가 사용하는 AMAT 의 Depo 장비 오류로 NVDA 가 HBM 12 단을 MU 와 SEC 로 대체한다! 라는 내용

- 일단, HBM Maker 가 후공정에서 사용하는 AMAT 의 장비는 넓게 보면 서너가지 정도로 볼 수 있음

1) TSV filling 과정에서의 Cu Diffusion Barrier 와 Glue Layer 로 쓰이는 Ta/TaN 의 ALD deposition

2) TSV filling 직전 Cu Seed Layer 형성을 위한 PVD Sputter 장비

3) TSV filling 이후 Excessive Cu CMP(AMAT M/S 1 위)

4) Hybrid Bonding 에서의 Plasma treatment(AMAT & BESI)

- 이 중에, 1) ~ 3) 공정은 이미 매우 충분히 성숙된 공정임. 새로 문제될 여지가 크지 않음

- 또한, 평소 nm 영역의 전공정에서도 하던 공정인데, um 영역인 후공정에서는 문제가 크지 않다고 판단.

4) 공정의 경우, 이제 새로 시도하고 있기 때문에 문제가 될 수는 있겠으나, 본문에서 언급된 12 단은 어차피 HB 의 적용 영역에서 멀어지고 있고, 본문에서 언급한 Depo 장비도 아님

- 본문의 결론이 설령 맞다 하더라도, 요약본의 내용으로는 불충분. 또는, 뭔가 다른 이슈가 있더라도, 아마 요약자가 내용을 제대로 Delivery 못한 것이 아닐까 추측

- HBM 후공정이 공정상의 대단한 이슈로 M/S 100%가 따라잡힐 그런 분야가 아님

- 오히려 Warpage 관리나 열관리 등 Mechanical 한 분야에서 선발 후발의 차이가 일부 나고 있는 것

- 그리고, 업계 선두업체가 수율을 못맞추면, M/S 를 따질 것 보다는, 그만큼 귀한 제품인 것이고, 그만큼 더 비싸질 것

- 후발 주자들이 점차 Catch up 하며 HBM 시장 성장을 함께 누리는 것을 바라는 것이 정상적

- 삼성전자가 Top pick 이지만, 이런 노이즈는 그때 그때 정리 소멸 시켜야 한다고 판단

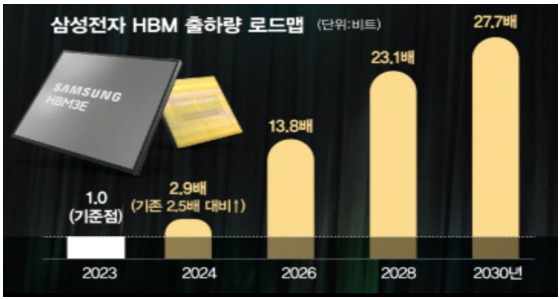

# (by JP Morgan) SK 하이닉스, 목표주가 185,000 원에서 26 만원으로 상향조정

- 시장 컨센서스보다 더 강하게 전망 24 년 영업이익 18.7 조 (vs 컨센 14.5 조) 25 년 영업이익 32.5 조 (vs 컨센 22 조) 26 년 영업이익 32 조 (vs 컨센 22.6 조)

- 더 높은 HBM TAM/성장률과 더 긴 DRAM 업사이클이 주가의 추가 상승을 이끌 수 있다고 판단

- 1Q24 실적 호조와 실적 상향 조정 가능성은 단기의 주요 촉매제가 될 것

- 다른 주요 동인은, 1) AI GPU 빌드/고객 수요 및 ASIC 의 추론 HBM 콘텐츠 업데이트 2) HBM3E 12-Hi 인증 진행 및 2025 년 HBM 백엔드 투자 업데이트 3) HBM3E 가격/마진 등

- 주문 가시성이 25 년까지 연장됨에 따라, HBM 비즈니스에 대한 상향 조정

- 25 년까지의 MU 의 강력한 HBM 주문/가격 전망과 유사하게, 우리는 이제 25 년 하반기까지 DRAM ASP 인상 주기가 길어지는 것을 뒷받침하는 HBM 비트/판매 믹스 증가에 대해 더 높은 확신을 갖게 되었음

- 이전 업사이클 대비 주요 차별화 요인은 비트 출하를 희생한 가격 상승에 있으며, 이는 특히 DDR5 제품의 경우, 비 HBM 수급에 추가적인 순풍을 의미한다고 판단

- 12-Hi HBM3/3E 비트 믹스, 연말까지 백엔드 캐파증가, 수율/ASP 조정에 따라 SK 하이닉스의 HBM 가정을 수정

- FY24/25E HBM 매출 추정치를 97 억 달러/187 억 달러로 상향 (전체 DRAM 매출에서 29%/40%의 기여를 의미)

- NAND 시장 회복에 대한 기대는 여전히 멀지만, 전통적인 서버 수요 회복과 업계 전반의 공급 규제로 인한 강력한 NAND 가격 상승의 신호가 포착되기 시작

- MU 의 실적 컨퍼런스에서 가장 중요한 점은 24 년의 NAND 비트 수요와 가격 성장률이 상향 조정되었다는 점

- 점진적이기는 하지만, 재고 평가 이익에 따른 순차적인 ASP 개선이 예상.

- 1Q 영업이익은 2.1 조원으로 추정

- 주요 DRAM 업사이클은 서버, 스마트폰, PC 등 신규 메모리 수요 동인의 출현이 주도해 왔으며, 25 년으로 연장된 HBM 수주 가시성은 실적 상향 사이클과 함께 장기화된 DRAM 업사이클에 대한 확신을 갖게해

- SK 하이닉스의 HBM3/3E 리더십을 감안할 때, 새로운 밸류에이션이 필요하다고 판단하여 목표주가를 25 년 기준 P/B 2.1 배(GFC 이후 최고 멀티플) 260,000 원으로 상향

1-1. 인텔, 국내 기업들과 온디바이스 AI 생태계 협업 소식 속 일부 관련주 상승

- 일부 언론에 따르면, 인텔이 한국의 PC 메이커와 AI 기반 소프트웨어 기업, 교육 기업들이 결성한 코리아-AI PC 얼라이언스(K-APA)와 협업한다고 전해짐. 이날 K-APA 가 발족해 중소벤처기업부와 국내 인공지능 인재 양성과 중소기업간 인공지능 생태계 구축을 위한 협정식을 진행한 가운데, K-APA 에는 솔트룩스, 이스트소프트, 폴라리스오피스, 아이스크림에듀 등 AI 소프트웨어 기반 기업이 참여했으며, 인텔코리아가 K-APA 에 어드바이저사로 참여한다고 알려짐

- K-APA 에 참여한 국내 기업들은 인텔 칩이 탑재된 하드웨어를 통해 구동되는 온디바이스 AI 생태계를 구성하는 것을 목표로 할 것으로 전해졌으며, 네이버와 AI 생태계 구축 연합도 추진하고 있는 것으로 알려짐

- 제주반도체, 유니퀘스트, 에이디테크놀로지, 폴라리스오피스, 솔트룩스, 에이디칩스 등 온디바이스 AI 및 일부 AI 챗봇(챗 GPT 등), 지능형로봇/인공지능(AI) 테마가 상승

2. 업황 회복 기대감 등에 화장품 상승

# (by NH 투자증권) 업황 변수 개선 풍향계

- 최근 글로벌 화장품 유통사인 세포라가 한국 철수를 발표. 그만큼 올리브영과 다수의 인디 브랜드의 벽은 견고. 이제 한국을 너머서 아마존닷컴, 티몰, 큐텐, 얼타, 쇼피파이 등 글로벌 뷰티 플랫폼에서도 K-인디 브랜드를 심심치 않게 찾아볼 수 있음. 2023 년이 성장의 시초였다면, 2024 년 도약의 한 해가 될 전망

- 글로벌 사업 방향성을 대변하는 수출 데이터는 호조를 보이고 있으며, 면세 채널과 관광객 수도 지속 회복 중

- 3 월 1~20 일 누계 한국 화장품 수출은 4 억달러(+3% y-y)를 기록, 미국(+46% y-y)을 비롯한 非중국 국가로의 성장이 돋보였음

- 동기간 기초 화장품 수출은 +1% y-y 증가하며 밋밋했으나, 미국(+56% y-y)은 전년에 이어 스킨케어 고신장 지속

- 2 월 대비 3 월 Amazon.com 세럼 랭킹 상위권에 한국 화장품 브랜드(코스알엑스, 조선미녀, 믹순, 스킨 1004, 구달, 아누아 등) 다수 확인...수출 모멘텀이 건강하게 유지

- 또한, 대중국 지표도 개선세...1~2 월 누계 한국 면세점 매출은 19 억달러(+26% y-y)를 기록하며 반등에 성공

- 1 월 방한 외국인 수는 88 만명(+104% y-y)으로 2019 년 동월 대비 80% 회복

- 방한 중국인 객수는 28 만명(+1,023% y-y)으로 2019 년 동월 대비 71% 회복

- 월별 인바운드 회복 속도는 점차 빨라질 것으로 전망

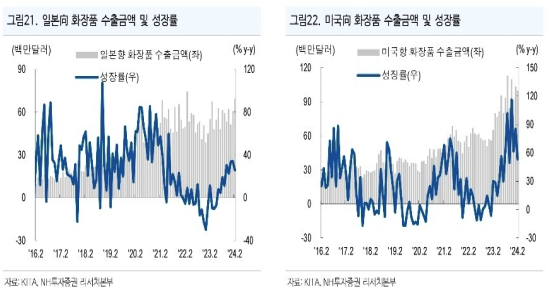

# (by 한투증권) 일본 화장품 수입국 중 한국 점유율 추이(HS Code 3304)

- 24 년 2 월 한국 점유율: 41.3%(+4.7%p MoM, +3.9%p YoY)

- 24 년 2 월 일본 전체 화장품 수입 금액: 1 억 5,350 만달러(+20.1% YoY)

- 24 년 2 월 일본의 한국 화장품 수입 금액: 6,332 만달러(+32.7% YoY)

- 24 년 1~2 월 누계 일본 전체 화장품 수입 금액: 2 억 7,474 만달러(+11.6% YoY)

- 24 년 1~2 월 누계 일본의 한국 화장품 수입 금액: 1 억 767 만달러(+18.9% YoY)

3. 옐런 美 재무장관, 中 태양광 산업 압박 및 산업부, 태양광기업 공동연구센터 가동 소식 등에 관련주 상승

- 재닛 옐런 미국 재무장관은 27 일(현지시간) 중국이 태양광 패널을 비롯해 클린에너지 제품들을 전세계 시장에 덤핑 판매하면서 시장을 왜곡시키고 있고, 클린에너지 산업 성장을 방해하고 있다고 주장했음. 옐런 장관은 미국 조지아주에 있는 태양광 업체를 방문해 "중국의 과잉생산이 국제가격과 생산질서를 왜곡하고 있다"며, "이 문제에 대응하기 위해 적절한 조치를 취하도록 중국을 압박할 것"이라고 밝힘. 이에, 지난밤 뉴욕증시에서 솔라에지 테크놀로지스(+9.87%), 인페이즈 에너지(+9.56%), 퍼스트 솔라(+9.33%) 등 美 태양광에너지 업체 주가가 급등세를 기록

- 산업통상자원부는 전일 태양광 산업 경쟁력 강화를 위해 국내 유일의 100 메가와트(㎿)급 태양광 연구용 시제품 생산 시설(파일럿 라인)을 갖춘 '태양광 기업 공동 활용 연구센터'가 준공돼 본격 가동에 들어간다고 밝힘. 한국에너지기술연구원은 전일 대전 국제과학비즈니스벨트 신동 지구에 위치한 ‘태양광기업 공동 활용 연구센터’ 준공식을 개최했으며, 연구센터를 활용한 산학연 융합연구로 초격차 신기술 개발, 양산기술 개발·검증, 세계 선도기관 교차 비교를 통한 고도의 성능·효율 측정 기술 확보를 통해 태양광 관련 국가 연구개발의 효율성을 제고하고 산업 경쟁력 강화를 도모할 계획임

- 대명에너지, SDN, HD 현대에너지솔루션, 다원시스, 한화솔루션, 에스에너지 등 태양광에너지 테마가 상승

- 또한, 유니슨, 씨에스베어링, 씨에스윈드, 태웅 등 풍력에너지 테마도 부각

2-1. 美 폐쇄 원전 재가동에 정부 대출금 첫 지원 예정 소식에 원전 상승

- 언론에 따르면, 美 에너지부가 미시간주 팰리세이드 원전 재가동을 위해 152 억 달러(약 20 조 5,300 억원)의 대출 지원 계획을 공식 발표한 것으로 전해짐. 미국 정부가 원전 부활을 위해 직접 대출 지원을 한 것은 이번이 처음이며, 지원 대상은 800 메가와트(㎿) 규모의 팰리세이드 원전임

- 이 발전소는 엔터지사(社)가 재정난을 이유로 2022 년 5 월에 폐쇄했고, 홀텍사가 그해에 인수해 재가동을 추진해 온 것으로 전해짐. 2025 년 말에 재가동될 예정이고, 최소한 오는 2051 년까지 운영될 것으로 알려짐. 이와 관련, 그레첸 휘트머 미시간 주지사는 “이 원전이 미국에서 폐쇄됐다가 재가동되는 최초의 사례”라고 밝힘

- 비에이치아이, SNT 에너지, 일진파워, 태웅, 우진엔텍, 지투파워 등 원자력발전 테마가 상승

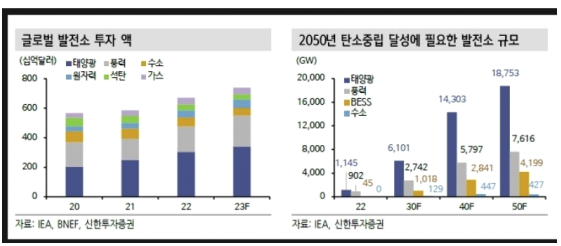

# (by 대신증권) Wallstreet Jounral : AI 가 에너지 투자자들에 새로운 기회가 될 수 있다

- 미국 전기 소모량 전망 2.4%(+1.0%p)로 상향

- 미국의 향후 전력 소모량 증가는 10 년간 연간 2.4%로 1 년전 연간 1.4% 성장대비 예상치 증가함

- 전력소모 증가의 원인은 AI 데이터센터, 이동수단 및 난방 수단의 전기화, 칩스법 등 니어쇼어링에 따른 수요 증가

- 신재생, 원자력, ESS, 송전선로 업체 수혜 예상

- 신재생에너지 위주의 발전소뿐 아니라 원자력, ESS, 송전선로 업체들의 수혜가 예상됨

- AI 에 투자하는 투자자들은 에너지 업종에도 관심을 같이 가질 필요가 있음

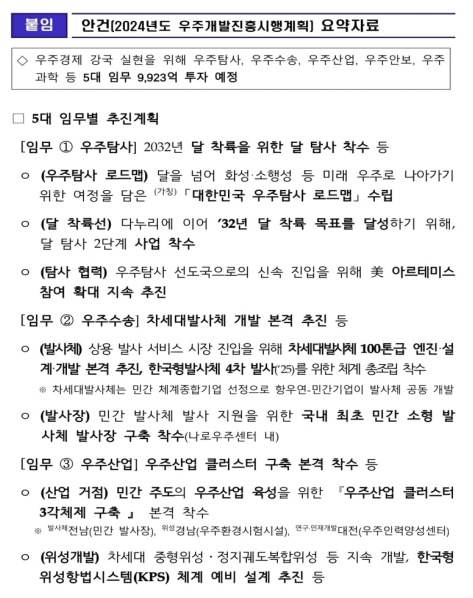

3. 항공우주 산업 시장 확대 전망 등에 관련주 상승

- 독립리서치 그로쓰리서치는 보고서를 통해 팬데믹 이후 원격학습, 비대면 통화 등의 통신 위성의 활용이 크게 증가했다며, 특히 무인기 및 자율주행 시장의 폭발적인 성장은 주파수를 이용해 인공위성 등과 지속적으로 통신해야 한다는 점에서 항공우주산업의 잠재력은 무궁무진하다고 밝힘. 또한, 전 세계적으로 지구온난화와 같은 환경오염이 심각해지고 있어, 화석연료를 대체할 새로운 에너지의 필요성이 대두되고 있으며 우주자원을 활용하자는 의견이 선진국을 중심으로 확대되고 있다고 언급

- 아울러, 항공우주산업이 기존 정부 주도 산업이었으나 기술의 발전에 따라 SpaceX 등 민간 기업이 점차 진출하며 진입 장벽이 다소 낮아졌다며, 이에 따라 우주경제의 규모는 빠르게 성장할 것으로 보인다고 설명. 글로벌 시장조사 및 컨설팅 업체인 CoherentMI 는 ’23 년부터 ’30 년까지 연평균 성장률 +8.9%로 성장해 시장 규모가 1 조 1,110 억 달러(한화 1,499 조원) 규모에 달할 것이라 전망했음

- ’22 년 12 월 발표된 ‘제 4 차 우주개발진흥 기본계획’에 따르면, 정부는 적극적인 지원을 통해 위성 활용 등 민간 주도 개발을 확대할 계획이라며, ’30 년까지 우주 스타트업을 100 개 추가 육성하고, ’27 년까지 우주 예산을 1.5 조원으로 확대할 계획이라고 밝힘. 발사체 및 위성개발과 같은 공공부문 투자 규모도 확대할 것이라 언급하였으나 비중은 점차 줄여 나가며 민간이 주도할 수 있는 위성활용 기술, 핵심기술 개발 등의 투자 비중을 늘릴 것으로 기대되며, 관련 기업들에 대한 주시가 필요할 것으로 분석

- 쎄트렉아이, 한양디지텍, AP 위성, 컨텍 등 우주항공산업(누리호/인공위성 등) 테마가 상승

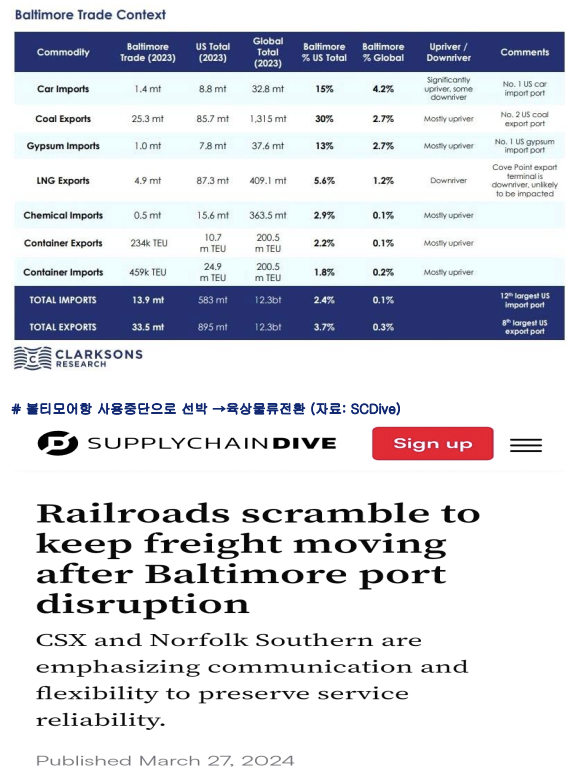

4. 볼티모어 항 재난사고 영향 미미할 것이란 분석에 해운 하락

# (by 한투증권)

- 볼티모어항은 미국 내 9 번째로 큰 항만으로, 미국 해상물동량의 3%, 글로벌 기준으로는 0.4%를 담당하는데 그치고 있음. 이번 사고로 인한 물류 혼란은 크지 않을 전망

- 대신, PCTC(자동차 운반선) 시황에는 변수가 될 수 있음. 볼티모어는 미국에서 차량이 가장 많이 수입되는 항구임. 컨테이너와 다르게 PCTC 는 여전히 공급이 부족해, 운임이 3 년 넘게 꺾이지 않고 있음

- 볼티모어 다리붕괴 사고로 인해 볼티모어 항구 운영 중단. 최근 이에 대해서 어디까지 영향을 받느냐에 대해 논의가 활발

- 볼티모어가 미국 최대 자동차 수출입항구라서 특히 이슈. Ford 가 당일 -4% 하락했다가, BofA Global Auto Conf 에서 디테일 말해주며 오늘은 다시 +5%한 이유

- 지역적으로 물류비용 일부 증가 예상. 볼티모어에서 NY/NJ, 필라델피아, 노퍽으로 이동 중. 철도기업인 CSX 오늘 +2%, Norfolk Southern +2% 마감

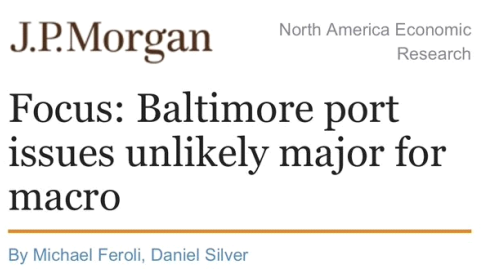

# (by 제이피모건) 볼티모어 항구 이슈

- 우리의 초기 평가는 이번 조치가 차량 인플레이션에 미치는 영향이 미미할 것이라는 것

- 볼티모어는 차량 수입에 있어 가장 중요한 항구이지만, 캐나다와 멕시코에서 육로를 통해 수입되는 차량이 훨씬 더 많음

- 또한, 재난 발생 후 24 시간 이내에 이미 다른 동부 해안 항구로 선박이 우회했으며, 버지니아 항구에 따르면, 이러한 항구는 우회된 화물을 모두 처리할 수 있는 충분한 용량을 갖추고 있음

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 1일) (0) 2024.04.01 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 3월 29일) (2) 2024.03.29 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 3월 27일) (1) 2024.03.27 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 3월 25일) (2) 2024.03.25 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 3월 22일) (3) 2024.03.22