-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 25일)주식 이야기/이슈 분석 2025. 8. 25. 21:46728x90반응형반응형

안녕하세요

만년 강대리입니다.

2025년 8월 22일 미국 증시는 상승 이었습니다.

2025년 8월 25일 한국 증시는 상승 이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 +26.41pt 상승한 3,195.14pt 로 출발. 외국인 및 기관 현물 매도, 선물 매수 출발. 대부분의 업종 상승 출발한 가운데, 원전, 퓨리오사 AI, 희토류, 조선기자재, 스마트그리드, 로봇, 전력설비, PCB, ESS, 비만치료제, 건설, 리튬, 증권, 제약바이오, 통신장비 등 상승 출발

- 미국 주식시장은 잭슨홀 미팅에서 매파적 발언 일삼던 파월 9 월 금리 인하 시사. 금리 인하 기대감 속 6 거래일만 상승 전환

:파월, “고용에 대한 하방 위험 증가하고 있다”며, 금리 인하 시사. 페드워치 기준 9 월 금리인하 확률 87.2%

# 닉 티미라오스

* 파월 의장이 금리 인하 가능성을 조심스럽게 시사했습니다: > “리스크의 균형이 이동하고 있는 것으로 보인다.”

* 노동 시장은 여전히 균형을 유지하고 있지만, 파월은 이 균형이 다소 특이한 형태라고 설명합니다. > “이는 노동자 공급과 수요 모두에서 뚜렷한 둔화가 나타난 결과로 생긴 기묘한 균형이다.”

* 또한, 그는 고용 시장에서 하방 위험이 커지고 있다고 경고했습니다: > “이러한 비정상적인 상황은 고용에 대한 하방 위험이 증가하고 있음을 시사한다. 만약, 이러한 위험이 현실화되면, 대규모 해고와 실업률 급등이라는 형태로 매우 빠르게 나타날 수 있다.”

:테슬라(+6.2%) 포함 빅테크 일제히 상승폭 확대. 한국시간 28 일 오전 6 시, 엔비디아 실적 발표

- KOSPI 는 금리 인하 기대감 키워준 파월 발언에 아시아 증시 동반 강세

:오전장 기준 외국인 (현물) KOSPI 순매도, KOSDAQ 순매수 (선물) 순매수. 기관 KOSPI 현물 7 거래일 연속 순매수

:금리 우려 반영했던 시장, 금리 인하 기대감 커지며 양지수 상승. 외국인 KOSDAQ 대형주 수급 유입

:업종별로 원자력, 2 차전지, 엔터, 금융지주, 로봇테마 상승. 조선, 철강, 자동차 업종 하락

:로봇) 노란봉투법 통과 수혜 기대에 상승. 로봇은 파업하지 않는다는 발상. 두산로보틱스 등 상승

:두산에너빌리티, 0.56 조 규모 당진 LNG 저장탱크 공사 수주. 원전 테마, 한미 정상회담 기대감에 상승

:8 월 고용, 8 월 소비자물가 등 지표 추가 확인은 필요하나, 잭슨홀 미팅은 일단 안도 → 인하 기대 유지

- KOSDAQ 은 미국 금리 인하 기대감에 KOSPI 대비 강세. 시총 상위주 대부분 상승. 덜 매파적이었던 파월 연준 의장 발언에 외국인 순매수 유입. 2 차전지, 바이오, 반도체 등 대형주 강세

:노란봉투법 통과로 리스크 회피 차원에서 기업들 로봇 투자 전망

:에이비엘바이오(비만치료제 시장 가격 하락 본격화), 손오공(캐릭터 상품 '라부부' 인기) 등 상승

- 지난주말 파월 의장의 잭슨홀 연설 이후 금리인하 전망이 높아지면서, 글로벌증시가 일제히 상승. 이번 잭슨홀 미팅을 통해 연준의 이중 책무인 물가와 고용 중 고용의 중요도가 높아졌음을 강조했고, 관세의 물가영향으로 일회성으로 가정하며, 파월은 시장에 9 월 금리인하에 대한 힌트를 남겨두었음

- 시장은 환호하기 보다는, 파월이 7 월 FOMC 와 같이 매파적 스탠스를 드러내지 않았다는 안도감 정도를 반영. 선물시장에 반영된 9 월 금리인하 기대감은 87%로 상승하는데에 그쳤고, 연내 인하횟수 또한 2 회 인하 49%로 컨센서스 형성. 코스피는 최근 힘겨루기가 이뤄지고 있는 3,200 선으로 복귀하는데에 만족

- 한편, 증시는 국회 본회의를 통과한 상법개정안과 노란봉투법 이슈를 소화하며, 금융, 지주, 로봇 업종 등이 상승. 그리고, 오늘밤 예정된 이재명-트럼프 정상회담과 산업협력 기대감 등을 반영하면서, 원자력, 반도체, 의약품 업종 등이 상승하는 등 이슈에 따른 업종 장세가 나타나고 있음

- 노란봉투법의 반사수혜 업종으로 로봇테마 부각. 기업의 노동 관련 리스크 회피와 함께, 정부의 경제성장전략에 로봇과 AI 산업 지원이 포함된 것 또한 호재. 레인보우로보틱스, 하이젠알앤엠, 두산로보틱스 등 강세

- 지주사, 증권 업종 강세. ‘2 차 상법 개정안’ 국회 본회의 통과소식에 상승. 한국금융지주, 키움증권 등 증권주와, SK 스퀘어, HD 현대 등 지주사 상승.

- SK 하이닉스가 321 단 낸드 플래시 제품 개발 완료 및 양산 돌입 소식에 상승. 동시에, DB 하이텍, 리노공업 등 반도체 업종 전반 훈풍. 반면, 삼성전자는 이재용 회장의 경제사절단 포함되었으나, 미국의 지분요구 우려 등 반영하며 혼조세

- 원자력, 전력기기 업종 강세. 한미 정상회담 기대감. 두산에너빌리티의 박지원 회장과 LS 그룹의 구자은회장 등이 방미 경제사절단에 포함되어있으며, LS ELECTRIC, 효성중공업 등 전반적 상승

- 미국 금리인하 기대감이 높아지면서 금리민감 성장주인 제약/바이오 강세. 에이비엘바이오, 알테오젠, 삼천당제약, 한미약품 등 강세

- 2 차전지 업종 또한 금리인하 기대감에 LG 에너지솔루션, 포스코퓨처엠, 에코프로비엠, 삼성 SDI 등 상승세

- 업종 Top3: 기계·장비, 증권, 오락·문화

- 업종 Bottom3: 전기·가스, 비금속, 통신

:최근 AI 버블론 부각됐다는 점에서 28 일 발표될 엔비디아 실적 및 가이던스 도 국내 반도체/AI 투심 영향

:한국시간 26 일 새벽 한미 정상회담 개최. 한 정부, 양국 합의문 담은 문서화된 형태의 선언 도출을 목표. 구체적 수치(투자액 등), 반도체/의약품 품목 관세율, 원자력/ 조선 협력 구체안 등 업종 영향력 미칠 전망

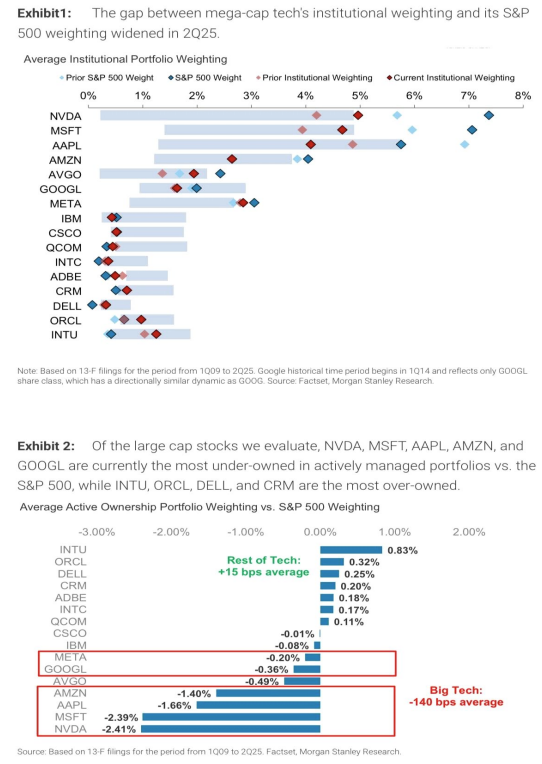

# (by 엄브렐라 리서치) 기관투자자 메가캡 테크의 보유 비중 vs S&P 500 비중

• 메가캡 테크의 평균 보유 비중은 S&P 500 비중 대비 -140bps 로, 지난 16 년 이상 중 가장 낮은 수준

• 특히, NVDA(-2.41%), MSFT(-2.39%), AAPL(-1.66%), AMZN(-1.40%)이 가장 크게 under-owned

• 반대로, INTU(+0.83%), ORCL(+0.32%), DELL(+0.25%)은 over-owned

1. 금리인하 기대감 속 美 필라델피아 반도체지수(+2.70%) 급등 영향 및 美 엔비디아 실적 기대감 등에 관련주 상승

- 지난 주말 뉴욕증시에서는 파월 연준 의장, 비둘기파적 발언 등에 3 대 지수 모두 상승한 가운데, 필라델피아 반도체지수는 전 거래일 대비 151.20(+2.70%) 오른 5,754.46 을 기록. 엔비디아(+1.72%), 애플(+1.27%), 마이크로소프트(+0.59%), 알파벳 A(+3.17%), 메타(+2.12%), 아마존닷컴(+3.10%), 테슬라(+6.22%) 등 M7 종목들이 일제히 상승했으며, 온세미콘덕터(+6.23%), 마이크론테크놀로지(+1.63%), 마이크로칩 테크놀로지(+5.32%), TSMC(+2.49%) 등 여타 반도체 관련주도 상승했음

- 또한, 파월 Fed 의장의 금리 인하 시사 발언을 내놓은 가운데, 엔비디아 실적이 AI 열풍의 지속 여부를 가늠할 중대 시험대가 될 것으로 전망되고 있음. LSEG 에 따르면, 엔비디아는 이번 분기 주당순이익(EPS)이 48% 증가하고, 매출은 459 억 달러에 이를 것으로 추정. 이와 관련, 올스프링 글로벌 인베스트먼트의 포트폴리오 매니저 폴 로치는 "AI 중심의 초대형 기술기업들이 최근 자본 지출 전망을 상향 조정한 만큼, 엔비디아의 수요 전망은 낙관적일 것"이라며, "엔비디아 제품에 대한 수요는 이제 대형 기술기업을 넘어 더 넓은 영역으로 확산하고 있다"고 밝힘

- 한편, SK 하이닉스는 언론을 통해 321 단 2Tb(테라비트) 쿼드레벨셀(QLC) 낸드 플래시 제품의 개발을 완료하고, 양산에 돌입한다고 밝힘. 이번 제품은 높은 용량과 함께 이전 QLC 제품 대비 크게 향상된 성능을 구현했다고 알려짐. 데이터 전송 속도는 100% 빨라졌고, 쓰기 성능은 최대 56%, 읽기 성능은 18% 개선됐으며, 데이터 쓰기 전력 효율도 23% 이상 증가해, 저전력이 요구되는 AI 데이터센터 등의 분야에서도 경쟁력을 확보했다고 전해짐. SK 하이닉스는 "세계 최초로 300 단 이상 낸드를 QLC 방식으로 구현해 기술적 한계를 다시 한번 돌파했다"며, "현존하는 낸드 제품 중 최고의 집적도를 가진 이 제품으로 글로벌 고객사 인증을 거쳐, 내년 상반기부터 인공지능(AI) 데이터센터 시장을 본격 공략하겠다"고 밝힘

- SK 하이닉스, DB 하이텍, 그린리소스, 리노공업, 펨트론, 엘티씨, 덕산테코피아, 고영, 파두, 와이씨켐, SFA 반도체, 하나마이크론, 네패스아크 등 반도체 관련주가 상승

# (by Bloomberg) Fed 랠리 다음은 엔비디아

- 수요일 장 마감 후 분기 실적을 발표할 예정인 엔비디아가 주목됩니다. 트레이더들은 AI 지출에 대한 우려를 완화하고, 주식 시장의 최근 랠리가 단순한 기술 거품이 아님을 효과적으로 확인할 수 있기를 기대하고 있습니다.

- 스튜어드 파트너스의 자산 관리 담당 전무이사 에릭 베일리는 “엔비디아는 주식 시장에 매우 중요합니다. 왜냐하면, 어떤 추가적인 강세 징후도 이 시장에 불을 붙이는 연료가 될 것이기 때문입니다.”라고 말했습니다. “이 모든 AI 투자가 성과를 내지 못하고 전망이 신중하다면, 정점에 이를 수도 있습니다. 이는 시장을 흔들 것입니다.” 그는 주식을 소유하고 있지만 엄청난 수익을 올린 후 헤지를 추가하기 시작했다고 말했습니다.

- 엔비디아의 크기는 S&P 500 에서 거의 8%로 가장 큰 무게입니다. AI 개발의 중심에 있는 엔비디아의 위치는 더 넓은 시장의 선도자로 만들었습니다. 거대 기술 기업의 칩은 어디에나 있으며, 수익의 40%가 메타 플랫폼, 마이크로소프트, 알파벳, Amazon.com 에서 나옵니다. 이 모든 것이 S&P 500 의 상위 10 위 안에 듭니다.

- 월스트리트 분석가들은 엔비디아가 회계연도 2 분기에 전년 동기 대비 48% 증가한 1.01 달러의 조정 주당순이익을 발표할 것으로 예상하고 있습니다. 이는 460 억 달러 이상의 수익으로 전년 동기 대비 54% 증가한 것입니다.

# Evercore ISI , 엔비디아의 목표주가를 190 달러에서 214 달러로 상향 , Outperform 등급, “매력적인 밸류에이션

- NVDA 는 현재 NTM(Next Twelve Months) P/E 가 33 배로 거래되고 있으며, 이는 8 년 중앙값 36 배 대비 낮고, AMD 의 31 배 대비 6% 높으며, AVGO(브로드컴)의 37 배 대비 10% 낮은 수준입니다.

- 우리는 2025 년 EPS 가 48% 성장하고, 2026 년 EPS 가 39% 성장할 것으로 예상하며, 이는 PEG 비율이 1 이하로 매우 매력적인 수준임을 의미합니다.

- S&P500 지수 내 14% 비중 달성 가능성? 현재 NVDA 는 S&P500 지수에서 약 8% 비중을 차지하고 있어, 더 이상 비중 확대가 어렵다는 투자자 우려가 있습니다. 그러나, NVDA 가 칩 + 소프트웨어 + 하드웨어 + 네트워킹을 아우르는 수직 통합형 생태계를 제공하고 있다는 점을 고려하면, 과거 PC + 네트워킹(PC+NWing) 생태계에서 INTC + MSFT + DELL + CSCO 가 최대 14% 비중까지 차지했던 전례가 있습니다. 우리는 NVDA 역시 이러한 전례를 벤치마크로 삼을 수 있다고 판단합니다.”

# 젠슨 황 CEO 는 Blackwell Ultra GB300 플랫폼이 이미 전면 양산에 돌입했으며, 생산량이 성공적으로 증가 중이라고 밝혔습니다.

# 트럼프 행정부, 대기업에 대한 권력 강화에 인텔 지분 10% 인수...삼성전자 불편

# 일론 머스크 “조금 더 생각해보니, 5 년 안에 H100 급 GPU 5 천만 개 수준의 수요가 맞는 것 같아요. 결국에는 수십억 개 수준으로 갈 겁니다.”

# AI 서버 출하량, 올해 20% 이상 성장 전망

- 시장조사업체 TrendForce 에 따르면, 클라우드 서비스 제공업체(CSP)의 강력한 AI 서버 수요에 힘입어 2025 년 AI 서버 출하량은 전년 대비 20% 이상 증가할 것으로 예상됩니다.

- 그러나, CSP 들이 NVIDIA(엔비디아) 고성능 GPU 및 자체 개발 ASIC 기반 AI 서버에 자본을 집중하면서, 범용 서버(General Purpose Server)의 예산은 상대적으로 축소되고 있습니다.

- AI 인프라 투자 우선순위가 더욱 뚜렷해지며, 전통적인 범용 서버 수요는 일부 희생될 전망입니다.

- 미국 빅테크 4 대 CSP 의 공격적 CapEx 확대

- 최근 발표된 실적에 따르면, 아마존(AWS), 구글 알파벳(GCP), 마이크로소프트(Azure), 메타(Meta) 등 미국 빅테크 4 대 CSP 는 AI 서비스 수요 폭증에 대응하기 위해 공격적인 자본 지출 계획을 세웠습니다.

- 2025 년 2 분기 기준, 이들 4 대 CSP 의 CapEx 는 직전 분기 대비 20% 이상 증가

- 2025 년 전체 CapEx 는 전년 대비 약 50% 성장, 2026 년에도 15% 이상 추가 증가 전망

- AI 서버 공급 부족 최소 반년 지속

- 업계 전문가들은 AI 서버와 관련 부품의 공급난이 최소 6 개월 이상 이어질 것으로 예상합니다.

- 특히, 엔비디아 고성능 GPU, 액티브 광케이블(AEC), 액침·액체냉각(Liquid Cooling), 전원공급장치(PSU) 등 핵심 부품에서 병목현상이 발생

- CSP 뿐 아니라 Tier 2·3 유럽·미국 클라우드 기업, 국가 주권형 AI 프로젝트(예: 말레이시아 YTL), 신흥 AI 연산 서비스업체(예: CoreWeave, Nebius), AI 모델 개발사(예: OpenAI)까지 AI 인프라 투자를 대폭 확대하며 수요는 더욱 증가하는 추세

- 주요 수혜 기업군 ODM/EMS: 폭스콘, 위스트론, 콴타, 위잉 액체냉각·열관리: 치홍, 델타전자 전원공급 및 액티브 광케이블(AEC):

마울연-KY, 타이광디엔 PCB / CCL: 진샹디엔, 타이광디엔 Tier 2/3 CSP & 신흥 AI 클라우드: CoreWeave, Nebius, YTL AI 모델 개발사: OpenAI

# (by 밸루가의 주식 헤엄치기) Asia Tech Strategy: No signs of excesses in Gen-AI - JPMorgan

[Key Takeaways]

(1) AI 산업에 있어서 현재 투자 과열 징후 없음

(2) Top 4 CSP CAPEX: '26 년 $398bn → '27 년 $468bn 전망[YoY +18%]

(3) ChatGPT 사용자들의 추론 모델 채택률은 몇 달 만에 3~7 배 증가

[Contents]

(1) 최근 1 주일 동안 시장에서는 '26 년 AI CAPEX Peak-Out 우려가 재유입

(2) 이는 1) 아직까지 낮은 AI 도입에 따른 ROI, 2) 기업의 지속적인 자금 조달 능력에 대한 우려 때문

(3) 여기에 더해, NVDA/AMD 의 중국향 GPU 출하에 대한 단기적 모멘텀이 부재하다는 점이 겹침

(4) 그러나, 우리의 견해는 다름

(5) AI 투자에서 '과열의 신호'는 보이지 않음

(6) 여전히 상위 4 개 하이퍼스케일러는 늘어나는 OCF(영업활동현금흐름)를 바탕으로 CAEPX 를 충당하고 있으며, '27 년까지도 충분한 성장 여력이 존재

(7) '27 년에 OCF(영업활동현금흐름)가 +10%만 증가하고, FCF(자유현금흐름)가 '26 년 수준에 정체된다고 가정해도, 상위 4 의 하이퍼스케일러의 CAPEX 는 +18% 증가할 수 있을 것

(8) 또한, 대형 민간 AI 연구소 및 Sovereign AI 가 확대되고 있음[Human, Stargate, Anthropic 등]

(9) 소비자 측면에서도 AI 의 영역은 크게 늘어나고, 추론 모델의 도입은 이제 막 초기 단계로 토큰 소비 증가는 매우 가파름

(10) ChatGPT 무료 이용자의 7%, 유료 이용자의 24%가 현재 추론 모델을 활용 중. 불과 몇 달 전까지만 하더라도 추론 모델 활용률은 각각 겨우 1%, 7% 수준이었음

(11) '27 년에도 추론 모델 채택 확대 그리고 엔터프라이즈/Agentic AI 워크로드의 출현으로 추가 성장을 전망

(12) 중국도 이제 CAPEX 성장이 막 시작된 단계로, 추가적인 수요 성장 가능성 존재

(13) 종합적으로, 우리는 AI CAPEX 가 '26 년에도 최소 YoY +20% 성장할 것으로 전망

(14) AI 투자에서 우리는 TSMC/SK Hynix/Hon Hai/Delta 등 핵심 리더 기업에 긍정적인 뷰를 가지고 있으며, 기판/OSAT/중국 AI 인프라 기업에게도 기회가 있다고 판단

(15) '26 년에는 Google TPU 공급망 밸류체인이 가장 큰 성장을 보이고, NVIDIA, AMD, Amazon 관련 밸류체인이 이를 뒤따를 것

(16) 또한 NVIDIA 의 GB200/300 출하 강세가 당장 예견되며, Vera Rubin 은 2H26 부터 양산 전망. 현재 일정 지연 징후 없음

(17) 금주 NVIDIA 의 분기 실적의 경우 탑 라인 QoQ +14% 수준을 예상하며, 중국향 출하는 미포함

(18) 긍정 요인은 1) 추론 토큰 증가, 2) 미국 4 대 하이퍼스케일러 이외의 수요 증가, 3) 중국향 제품 출하 재개. 부정적 요인은 ASIC 과의 경쟁[TPU, Tranium 대규모 채택] 등임

# South Korea Technology: Investor feedback post our Hynix D/G; HBM pricing the main pushback, while Hynix vs. Samsung now a debate

- 이 보고서는 골드만삭스가 SK 하이닉스에 대한 투자 등급을 하향 조정한 후 미국과 아시아의 투자자 150 여 명과 미팅을 가진 결과를 요약한 것입니다.

- 보고서의 핵심은 투자자들이 여전히 SK 하이닉스를 삼성전자보다 약간 더 선호하지만, 예전처럼 압도적인 선호가 아닌 두 기업 사이에서 고민하는 투자자들이 늘었다는 점입니다.

- 주요 쟁점은 HBM(고대역폭 메모리)의 2026 년 가격 전망입니다.

- 주요 쟁점별 분석 1) 2026 년 HBM 가격 전망: 투자자들은 '낙관적' vs. 골드만삭스는 '신중' 투자자들의 시각

(낙관론) 대부분의 투자자들은 2026 년 HBM 의 평균판매단가(ASP)가 보합세를 유지하거나, 심지어 소폭 상승할 것으로 기대합니다. 이러한 낙관론의 배경에는 삼성전자나 마이크론 같은 경쟁사들이 HBM3E 12 단(12-Hi) 및 차세대 HBM4 시장에 제때 진입하지 못할 것이라는 불신이 깔려 있습니다. 결과적으로, 투자자들은 SK 하이닉스가 내년에도 상당한 이익 성장을 이어갈 것으로 보고 있습니다.

- 골드만삭스의 시각

(신중론) 골드만삭스는 경쟁 심화로 인해 내년 HBM 가격이 두 자릿수 비율로 하락할 것으로 전망하며 투자자들의 견해에 반박합니다. 특히, HBM3E 12 단 제품 가격은 삼성전자 등 신규 공급사가 진입하면서 약 30% 수준으로 하락할 수 있다고 모델링하고 있습니다.

2) 삼성전자에 대한 불신과 변화의 조짐

- 투자자들은 3~6 개월 전보다는 나아졌지만, 여전히 삼성전자가 HBM 시장에서 제때 기술력을 입증하고 시장에 진입할지에 대해 낮은 신뢰도를 보이고 있습니다. 많은 투자자들은 삼성이 엔비디아로부터 HBM4 인증을 제때 받는 것이 기술 경쟁력을 회복하는 진정한 시험대가 될 것이라고 봅니다.

- 변화의 조짐 과거에는 투자자들이 명확히 SK 하이닉스를 선호했지만, 이제는 두 회사 사이에서 누구를 선택할지 '고민'하는 분위기가 형성되었습니다. SK 하이닉스에 대한 관심이 줄어든 투자자 중 일부는 삼성전자로 완전히 넘어가지 않고, 엔비디아나 TSMC 처럼 HBM 경쟁 구도에서 자유로운 '순수 AI 수혜주'로 눈을 돌리고 있습니다.

3) 일반 메모리 시장 전망: 모두가 '긍정적'

- DRAM 과 NAND 등 일반(Conventional) 메모리 시장에 대해서는 골드만삭스와 투자자들 모두 긍정적인 전망을 공유합니다

- 메모리 현물 가격의 지속적인 강세와 주요 공급업체들의 긍정적인 실적 전망(가이던스 상향)에 힘입어, 2025 년 하반기는 물론 2026 년에도 시장이 성장세를 이어갈 것으로 기대됩니다.

4) 결론 및 시사점

- 결론적으로, 이 보고서는 AI 반도체 시장의 핵심인 HBM 을 둘러싼 SK 하이닉스와 삼성전자 간의 경쟁이 새로운 국면에 접어들었음을 보여줍니다. 투자자들은 여전히 SK 하이닉스의 기술적 우위를 믿고 있지만, 삼성전자의 추격 가능성과 그에 따른 가격 경쟁 심화에 대한 우려가 커지면서 시장의 시각이 분화되고 있습니다.

- 앞으로 삼성전자의 HBM4 인증 성공 여부가 두 회사의 주가 향방을 가를 가장 중요한 변수가 될 것으로 보입니다.

2. 美 9 월 금리 인하에 따른 수혜 기대감 등에 제약바이오 상승

- NH 투자증권은 보고서를 통해, 미국 9 월 금리 인하 기대감 고려시 코스닥 바이오텍 투자 아이디어가 유효하다고 분석. 3 분기 주요 바이오텍 주가 강세에도 불구하고, 연내 모멘텀 고려시 추가 상승 여력이 충분하다고 설명

- 아울러, 이번주부터 국내 바이오텍(에이비엘바이오, 셀비온 등)의 주요 데이터 발표가 예정되어 있다며, 특히, 에이비엘바이오는 핵심인 그랩바디 B 플랫폼 첫 임상 데이터로 결과에 따라 추가 딜 기대감 확대까지 확장이 가능하다고 밝힘. 데이터 발표 외에도, 리가켐바이오, 알테오젠, 펩트론 등 대형 바이오텍이 연내 추가 L/O 가능성을 소통중인 점도 긍정적이라고 밝힘

- 또한, 코스피 의약품 YTD +5%(vs 코스피 +33%)로 시장 소외가 지속된 바 있다며, 2 분기 호실적에도 일시적인 반등에 그쳤다고 언급. 다만, 미국 의약품 정책 방향과 제약사 모멘텀 고려 시, 4 분기부터는 코스피 제약사도 강세 전환이 기대된다고 밝힘

- 알테오젠, 에이비엘바이오, 에스티큐브, 메드팩토, 에이비프로바이오, 와이바이오로직스, 지아이이노베이션, 샤페론, 보로노이, 퓨쳐켐, 리가켐바이오 등 제약/바이오 관련주가 상승

3. 한미 정상회담서 원자력협정 개정 추진 기대감 등에 관련주 상승

- iM 증권은 보고서를 통해, 오는 25 일(현지시간) 한미 정상회담에서는 새로운 협력방안 중 원자력 관련하여 한미 원자력 협정 개정 등을 추진할 예정이라고 언급. 즉, 한미 원자력협정 개정 등을 통해 산업·환경적 차원에서 우라늄 농축 규제 완화 및 사용후핵연료 재처리(플루토늄 추출) 등에 대한 정책적 자율성을 확보할 수 있을 것이라고 분석. 아울러, 다른 한편으로는 이번 한미 정상회담을 계기로 여러가지 방안 등을 추진하면서, 미국 진출이 가속화 될 것으로 추정. 무엇보다 트럼프 정부에서는 2050 년까지 원전을 현재의 100GW 에서 400GW 로 확대하려는 계획하에서, 2030 년까지 대형원전 10 기 건설을 추진하고 있다며, 한국의 경우 On Time, On Budget 으로 대표되는 사업관리 능력과 시공 기술력 뿐만 아니라, 원전기기 제작 능력 등을 기반으로 한 원전 공급망 등을 갖추고 있어서, 미국 입장에서는 한국과의 협력이 필요한 상황이라고 밝힘

- 이러한 환경하에서 한국수력원자력이 미국 웨스팅하우스(WEC)와 JV 설립을 검토 하는 등 다각적인 협력방안 등을 논의 중에 있다며, 만약 현재 구상대로 JV 가 설립되면, 미국시장 진출이 빨라질 뿐만 아니라, 글로벌 진출에 교두보가 마련될 수 있을 것이라고 밝힘. 특히, 웨스팅하우스의 경우 주기기 제작 등 기재재의 실질적 공급 능력을 갖추지 못한 만큼, 두산에너빌리티와의 협력 가능성 등이 높아지면서, 향후 대형원전(NSSS, STG) 관련 기자재의 수주가 가시화 될 것으로 전망

- 한편, 언론에 따르면, 한국과 미국은 25 일(현지시간) 워싱턴 DC 에서 열리는 정상회담 계기에 한미원자력협정 개정 논의 개시를 공식화하는 방안을 조율 중이라고 전해짐. 이에 따라, 원자력협정 개정을 위한 논의 및 연구를 개시한다는 내용이 한미정상회담 결과 발표문에 포함되거나, 양국 정상의 언급을 통해 확인될 가능성이 거론된다고 알려짐

- 한전산업, 오르비텍, 우리기술, 성광벤트, 일진파워, 두산에너빌리티, 에너토크, 비에이치아이, 태웅 등 원자력발전 테마가 상승

# (by KB 증권) Make American Nuclear Great Again

* 2025 년 미국 정치, 산업 중심에 ‘원전’이 다시 등장했습니다.

* 미국이 원전 르네상스를 외치는 것은 단순 전력 수요 대응을 넘어, 글로벌 원전 산업 주도권을 되찾기 위한 시도라는 것을 꼭 염두해 둘 필요가 있겠습니다.

* 대형원전, SMR 모두 러시아와 중국에 상당 수준 뒤처졌다 해도 과언이 아니기 때문입니다.

* 미국은 1978 년 이후 대형원전 신규착공이 2 기에 불과할 정도로 사실상 중단되었지만, 중국은 2000 년 이후 50 기가 넘는 원전을 완공시키고, 러시아 역시 11 기의 국내 대형원전을 완공시켰습니다.

* 에너지 패권 회복을 위한 원자력 산업의 복원. 이를 위해서는 공급망 재건이 필수입니다.

* 미국 대형원전 전략의 중심이 될 AP1000 의 경우, 운영중인 6 기 중 4 기가 중국에 자리잡고 있습니다.

* 미국이 향후 원전 르네상스를 실현하려면, 반드시 ‘미국 주도형 글로벌 공급망’을 다시 축해야 함을 보여줍니다.

* 바로 이 부분에서 한국의 역할이 부각됩니다. 이미 36 기 (4 기 건설 중) 원전을 국내외에서 건설하면서 축적한 제작·수행·관리 역량이 웨스팅하우스의 리소스 부족 문제를 보완할 수 있기 때문입니다.

* 8/25 정상회담 내용에 따라 원전주 주가 변동성이 높아질 것으로 예상됩니다.

* 그러나, 투자자 입장에서 는 한국형 원전의 미국 수출 가능 여부를 떠나,

1) 글로벌 원전 수요가 본격적으로 돌아오는 초입이라는 점,

2) 한국이 자유진영에서 돋보이는 원전 원전 관련 역량 (PM, 설계지원, 제작, 건설)을 보유하고 있다는 점을 주목해야 합니다.

* 현대건설, 두산에너빌리티 등 원전 관련 민간기업과 한전 산하 원전 관련 공기업에 지속적인 관심이 필요한 이유입니다.

4. 정부 정책 기대감 지속, 노란봉투법 수혜 기대감 및 엔비디아 로봇 신경망 발표 예정 소식 등에 로봇/AI 상승

- 정부가 지난 22 일 새정부 경제성장전략 발표서 ‘피지컬 AI 1 등 국가’를 목표로 기업 부문에서 7 대 과제를 추진할 예정이라고 밝히면서 정책 기대감이 커진 가운데(참고로, 물류 쪽에서는 레인보우로보틱스가 대한통운과 물류 특화 휴머노이드 개발을 추진 중), 노란봉투법 국회 본회의 통과 영향으로 산업용과 휴머노이용 로봇에 대한 관심이 고조되고 있음. 전일 필리버스터 종료후 여당 주도로 노란봉투법이 국회 본회의를 통과했음. 사용자 범위와 노동쟁의 대상을 확대하고 파업 노동자에 대한 기업의 손해배상 청구를 제한하는 내용이 법안의 핵심으로, (조선, 자동차 등)노동자 관련 이슈 리스크 회피 차원에서 대기업들이 산업용 로봇이나 휴머노이드용 로봇 탑재나 투자를 검토할 수 있다는 기대감이 커지고 있음

- 언론에 따르면, HD 현대의 로봇 계열사 HD 현대로보틱스가 외부 자금을 수혈해 ‘산업용 인공지능(AI) 로봇’ 육성에 본격적으로 나설 예정. HD 현대로보틱스는 다음달 상환전환우선주(RCPS)를 발행해 2,000 억원을 조달할 계획임. 토종 사모펀드(PEF) KY PE 와 산업은행이 자금을 댄다며, 투자금은 AI 기반 산업용 로봇 고도화와 해외 진출에 투입할 예정으로, 기존 산업용 로봇에 첨단 기술을 접목해 스스로 판단하고 능동적으로 움직이는 로봇으로 업그레이드할 계획임

- 한편, 외신에 따르면, 25 일(현지시간) 엔비디아가 로봇 뉴 브레인 제품을 공개할 예정이라고 전해짐. 젠슨황 CEO 는 X 를 통해 '로봇에게 주고, 새로운 두뇌를 즐겨라'라고 적힌 카드에 서명하는 영상을 올림

- 하이젠알앤엠, 원익홀딩스, 현대무벡스, 이랜시스, 레인보우로보틱스, 유일로보틱스, 나우로보틱스, 에스비비테크 등 로봇(산업용/협동로봇 등), 지능형로봇/인공지능(AI) 테마가 상승

# NVIDIA CEO 젠슨 황이 “로봇에게 새 뇌를 선물”이라는 메시지와 함께 8 월 25 일(월)에 특별 발표를 예고, 로봇 관련 신기술을 발표할 예정

5. '2 차 상법 개정안' 국회 본회의 통과 소식에 지주사/증권 상승

- 전날 더불어민주당은 '2 차 상법 개정안'을 국회 본회의에 상정했음. 2 차 상법 개정안은 자산 규모 2 조원 이상 기업에 집중투표제를 의무화하고, 감사위원 분리 선출을 확대하는 내용을 골자로 하고 있으며, 지난 6 월 국회 본회의를 통과한 1 차 상법 개정한에 대한 입법 보완 조치인 것으로 전해짐

- 이에, 국민의힘은 2 차 상법 개정안에 반대하며 곽규택 의원을 시작으로 무제한 토론(필리버스터)를 시작했지만, 더불어민주당이 필리버스터 종결 동의안을 제출함에 따라, 금일 필리버스터 종결이 가결되었으며, 이어 2 차 상법 개정안도 가결되었음

- 원익홀딩스, SK 스퀘어, 이건홀딩스, 코오롱, 두산, 두산밥캣, LS 에코에너지, OCI 홀딩스 등 지주사 테마

- 한화투자증권, 부국증권, 한국금융지주, 키움증권, 미래에셋증권, 대신증권, SK 증권, 신영증권 등 증권 테마가 상승

6. 구조조정에 따른 공급 우려 일단락 분석 등에 석유화학 상승

- DB 증권은 보고서를 통해, 화학 불황이 장기화되고 있는 이유는 과잉 공급, 수요 부진 등 수급 요인이 한 가지도 개선되지 않고 있기 때문이라고 밝힘. 다만, 2025 년 드디어 구조조정이 시장의 화두로 떠오르고 있다며, 중국은 반내권 정책의 연장선상에서 20 년 이상 노후 화학 설비에 대한 조사를 시작했고, 5 년 내 퇴출을 준비하고 있다고 설명. 한국은 8 월 산경장을 시작으로 연말까지 기업들의 자구안 제출이 예정되어 있으며, 이후 본격 에틸렌 통폐합이 진행될 예정이라고 설명. 2020 년 이후 글로벌 과잉 증설(전체 증설 중 중국 68%, 한국 7%)을 야기했던 두 국가의 구조조정이 본격화되면 공급 우려는 일단락 될 것으로 전망

- 아울러, 유가 추가 하락도 수요 반등도 이끌어낼 것으로 전망된다며, 2Q/3Q 성수기를 지나 2026 년초까지 비수기로 접어들고 있는 계절성, 누적되고 있는 OPEC+ 증산 등을 고려할 때, 글로벌 재고 지표는 9 월 이후 본격 반등할 것으로 전망. 특히, 재고는 사후적으로 과잉을 명확하게 파악할 수 있는 지표이기에, 글로벌 재고 반등을 목도할 경우 유가 하락 폭은 커질 수 있다고 설명

- 대한유화, 롯데케미칼, 금호석유화학, 그린케미칼, 티케이케미칼, 한화솔루션 등 석유화학 테마가 상승

7. 美, 전력기기 추가 관세 부과에도 가격 전가를 통한 중장기 이익 증대 기대감 등에 전선/전력설비 상승

- 신한투자증권은 보고서를 통해, 최근 미국의 추가 관세 부과에 전력기기 품목들이 포함됨에 따라 전력기기 업종의 주가가 하락세를 보였다며, 3Q25 실적에도 일부 충당금이 반영될 것으로 추정. 다만, 협상력 측면에서 공급 제약으로 수요는 가격에 비탄력적으로 작용할 전망이라며, 주가 하락은 중장기적으로 매수 기회로 인식된다고 분석

- 이와 관련, 미국은 전력인프라, 데이터센터의 투자 증가로 관세로 인한 전력기기 가격 인상이 수요를 줄이지 못하는 구조라며, 전력기기 업체들은 고객과의 협상을 통해 관세를 판가에 전가해 나갈 것이라고 밝힘. 미국은 리쇼어링과 데이터센터 투자로 최소 2030 년까지 전력기기 수요 증가가 지속될 전망이며, 이외 전쟁 복구 수요와 유럽 정전 이후의 송전망 투자 확대도 시작됨에 따라, 전력기기 공급 부족 국면은 지속될 것이라고 밝힘

- 비츠로시스, 두산에너빌리티, 한전산업, LS 에코에너지, LS, 효성중공업, 산일전기, HD 현대일렉트릭 등 전선/전력설비 테마가 상승

8. 폴더블 아이폰 공급망 진입 막바지 선정 소식 등에 관련주 상승

- 일부 언론에 따르면, 애플이 현재 폴더블 아이폰을 구성할 핵심 소재부품을 막바지 선정 중이라고 전해짐. 그동안 협력사들과 진행했던 개발 성과들을 놓고 최종 공급업체를 결정하는 것으로 전해짐. 내년 가을 출시를 1 년 정도 앞두고 애플이 공급망을 새롭게 재편하고 있는 것으로 분석되고 있음. 삼성디스플레이, 덕산네오룩스, 비에이치가 폴더블 아이폰 공급망 진입이 확실시되고 있음

- 삼성디스플레이는 충남 아산 A3 공장에 폴더블 아이폰 전용 라인도 구축한 것으로 파악돼 사실상 공급이 확정됐다며, 과거 애플이 아이폰 X 에 처음 삼성 OLED 를 탑재했을 때와 마찬가지로 공급자 우위를 점해, 폴더블 OLED 를 다년간 독점 공급할 전망임. 덕산네오룩스는 '블랙 화소정의막(PDL)'을 공급할 것으로 파악됐으며, 삼성디스플레이에 아이폰 OLED 용 연성인쇄회로기판(FPCB)을 가장 많이 공급해온 비에이치도 폴더블 아이폰 공급망에도 진입할 전망. 이 밖에, 유력 후보군으로 꼽히는 소부장 기업은 이녹스첨단소재와 파인엠텍이 있다고 전해짐

- 애플은 다음달 9 일(현지시간) '아이폰 17' 시리즈를 공개할 예정. 아이폰은 기본과 플러스, 고급 모델인 프로, 프로맥스의 4 개 모델로 구성되며, 이 중 올해 시리즈에는 기본과 플러스 모델의 큰 변화가 예상되고 있음

- 덕산네오룩스, 비에이치, 이녹스첨단소재, 파인엠텍, 켐트로닉스, 도우인시스 등 아이폰, 폴더블폰, 스마트폰, 휴대폰부품 테마가 상승

9. 마운자로 품절 소식 및 위고비 처방 증가 등에 비만치료제 상승

- 일부 언론에 따르면, 지난 14 일 국내에 출시된 비만치료제 마운자로가 일각에서 품절이 이어지고 있는 것으로 전해짐. 일부 병원에서는 보유분이 바닥난 후 처방전만 발행되고 있고, 추가 주문량은 금주에 확인할 수 있는 것으로 파악되고 있음

- 건강보험심사평가원(심평원)의 내부 수치를 통해 빠른 속도로 위고비 처방이 증가하고 있는 점이 확인. 국회 보건복지위원회 소속 김선민 조국혁신당 의원이 심평원으로부터 받은 '연도별 및 월별 위고비 DUR 점검 처방전 수 현황' 자료에 따르면, 위고비가 국내 출시된 작년 10 월부터 올해 6 월까지 의약품 안전사용서비스(DUR)를 통한 처방전 수는 모두 395,379 건으로 집계된 것으로 전해짐. 위고비가 국내 출시된 작년 10 월 DUR 점검 처방전 수는 11,368 건이었지만, 올해 들어서는 1 월 22,051 건, 2 월 31,512 건, 3 월 47,597 건으로 집계되었으며, 6 월에는 84,848 건으로 집계

- 그로쓰리서치는 보고서를 통해, 글로벌 비만치료제 시장은 2024 년 약 334 억 달러 규모에서 연평균 13.7%의 고성장을 지속하며, 2030 년에는 733 억 달러에 이를 것으로 전망. 이어, 제형 플랫폼 차별화를 확보한 국내 기업들은 글로벌 비만 치료제 시장의 확대 흐름 속에서 전략적 파트너로 부상하며, 기술 상용화와 수익화라는 두 마리 토끼를 동시에 잡을 수 있는 위치에 놓이고 있다고 밝힘

- 지투지바이오, 인벤티지랩, 샤페론, 삼천당제약, 넥스턴바이오, 올릭스, 큐라티스, 한미약품, 나이벡, HK 이노엔 등 비만치료제 테마가 상승

10. 노란봉투법 통과 여파 속 조선/자동차 하락

- 전일 필리버스터 종료후 여당 주도로 노란봉투법이 국회 본회의를 통과했음. 사용자 범위와 노동쟁의 대상을 확대하고 파업 노동자에 대한 기업의 손해배상 청구를 제한하는 내용이 법안의 핵심임. 업계에서는 자동차와 조선, 철강 등 국내 대표 산업에 대한 직접 타격이 불가피하다는 분석이 제기되고 있음. 또한, 일부 언론에 따르면, 노란봉투법 통과 후 임단협 난항을 겪는 일부 현대차그룹 계열사 노조는 향후 사측과 협상 전략을 재논의하고 있으며, 해외 기업인 GM 한국사업장(한국 GM)은 한국 철수설이 재점화됐다고 알려짐

- 한편, 현대자동차 노동조합은 올해 임금 및 단체협약 난항으로 이날 오전 8 시부터 오후 5 시까지 전체 조합원을 대상으로 쟁의행위(파업) 찬반투표를 진행할 예정

- 대한조선, 한화오션, HD 현대미포, HD 한국조선해양 등 조선 및 현대모비스, 현대위아, 기아, 현대차 등 자동차 대표주가 하락

11. 한미 정상회담서 알래스카 LNG 프로젝트 의제 제외 소식 등에 일부 관련주 하락

- 일부 언론에 따르면, 한미 관세협상에 이어 이번 양국 정상회담에서도 알래스카 LNG 프로젝트 의제는 다뤄지지 않을 것으로 알려짐. 이는 트럼프 대통령은 취임 초 한국과 일본이 프로젝트에 참여하고 싶어 한다고 말하며 우회적으로 참여를 강요한 것과는 완전 다른 양상으로, 이를 두고 업계에서는 경제성이 떨어지는 사업에 동맹국 참여를 강요하기에는 한계가 있어, 협상 의제에서 빠졌다는 분석이 나오고 있음

- 이와 관련, 가스업계 관계자는 "이번 방미단에 최연혜 한국가스공사 사장 등 LNG 분야 인사들이 들어갔지만, 전반적인 미국산 LNG 수입 관련해서 참여한 것일 뿐, 알래스카 LNG 의제는 없는 것으로 알고 있다"고 밝힘

- 특히, 영국 파이낸셜타임즈(FT)도 트럼프 미국 대통령이 한국 및 일본과의 무역 합의에 알래스카 LNG 프로젝트 참여를 포함시키려 시도했으나, 협상에 난항을 겪고 있다고 보도했음. 보도에 따르면, 미국 에너지 컨설팅업체 라피단 에너지그룹은 이 프로젝트의 2 단계 사업 비용을 600 억달러(약 83 조원) 이상으로 추산했으며, 현재 추산되는 440 억달러(약 61 조원)보다 30% 이상 증가한 수준임. 더군다나, 여기에는 1,300km 가스관 건설 비용이 포함되지 않았다고 전해짐

- 하이스틸, 디케이락, 넥스틸, 화성밸브 등 일부 남-북-러 가스관사업, 강관업체(Steel pipe) 테마가 하락

12. 美 금리 인하 기대감, 이더리움 사상 첫 4,900 달러선 돌파 소식 등에 가상화폐 상승

- 파월 연방준비제도(Fed) 의장이 고용시장 둔화를 이유로 이르면 다음달 기준금리 인하 가능성을 열어뒀음. 파월 연준 의장은 지난 22 일(현지시간) 미국 와이오밍주(州) 잭슨홀에서 열린 경제 정책 심포지엄에서 “실업률과 고용시장 지표가 안정돼 있는 만큼, 정책 변경을 신중히 검토할 수 있는 여건이 마련됐다”고 밝힘. 그러면서, “정책금리가 여전히 제약적 수준에 있는데, 위험 균형이 변화(악화)한다면 통화정책 기조 조정을 해야할 수 있다”고 언급. 이에, 시장에서는 파월 의장의 이 같은 발언이 9 월 연방공개시장위원회(FOMC) 회의에서 기준금리 인하 가능성을 열어둔 것으로 해석하는 모습

- 이에, 코인마켓캡에서 비트코인 가격은 지난 22 일(현지시간) 11 만 6,000 달러로 급반등세를 보이기도 했지만, 오전 10 시 30 분 기준 11 만 3,000 달러선에서 거래되고 있음. 가상화폐 시가총액 2 위 이더리움 가격은 이날 사상 첫 4,900 달러선을 돌파

- 다날, 우리기술투자, 한화투자증권, 갤럭시아머니트리, 비트맥스 등 가상화폐(비트코인 등), 두나무(Dunamu) 테마가 상승

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 27일) (10) 2025.08.27 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 26일) (8) 2025.08.26 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 20일) (4) 2025.08.20 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 19일) (5) 2025.08.19 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 8월 18일) (9) 2025.08.18