-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 12일)주식 이야기/이슈 분석 2024. 4. 12. 21:00728x90반응형반응형

안녕하세요

만년 강대리입니다.

2024년 4월 11일 미국 증시는 하락 마감 했습니다.

2024년 4월 12일 한국 증시는 혼조세 였습니다.

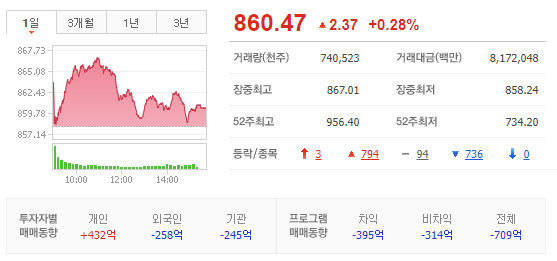

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 +3.93pt 상승한 2,710.89pr로 출발. 외국인 현선물 매도, 기관 코스닥, 선물 매수 출발. 반도체 소부장, 화장품/미용기기, 조선, 비철금속 섹터 강세 출발한 가운데, 전선/전력기기, 웹툰, 임플란트, 음원/음반, AI챗봇/의료AI, 면세점 등 테마군 강세

- 총선 후 저PBR 업종 차익실현, 금리인하 기대 축소로 인한 강달러 영향에 외국인 자금 이탈. 9시 30분 기준 외국인 선물 7,800억 규모 순매도하며 시장 하방 압박하며, 코스피 2,680선 지지력 테스트. 다만, 기관의 선물 매수세 유입과 삼성전자, SK하이닉스 상승 전환과, 반도체 소부장, 화장품/미용기기 등 강세로 시장 반등

- 1분기 실적시즌 앞두고 호실적 기대되는 화장품/미용기기 업종에 자금 유입. 금리 인하 지연 우려로 인한 외국인 선물 순매도에, 실적 모멘텀 추가되는 업종으로 자금 순환하는 흐름

- 저PBR 업종 차익실현 자금이 코스닥 반도체, 제약주로 유입. 한미반도체 및 반도체 수출 호조 소식에 AI모멘텀 지속되는 코스닥 내 반도체 업종 상승. 애플의 AI 탑재 맥 출시 소식에 AI 모멘텀 추가되며 AI 반도체 관련주 상승폭 확대

- 12시를 지나며 원달러 환율 1,370원 돌파하며, 1년 5개월만에 최고치 기록

# (by 미래에셋증권) 달러/원 환율이 2022년 10월 이후 처음으로 1,370원 돌파

- 2023년 10월 기록한 1,360원 레벨 상회

(당시) 미 국채 10년물 4.9%, 달러인덱스 106.7

(현재) 미 국채 10년물 4.6%, 달러인덱스 105.4

- 한국 총선 이후 금융당국의 정책 가능성 실현 우려로 밸류업 업종 약세 지속

- 업종별로는 의료정밀 강세. 특히, 디아이가 HBM에 필요한 검사 장비를 납품하여 AI 반도체 밸류체인으로 수혜받아 전일에 이어 급등. 뒤이어, 기계 강세. 마이크론과 반도체 장비 공급 계약으로 한미반도체가 업종 주가 상승 주도. 두산로보틱스도 강세 기여. 반면, 전기가스업, 보험 약세. 한국 총선 여파로 밸류업 업종 모멘텀 부재한 것이 주된 요인. 그 중, 한국전력은 최근 상승한 주가로 차익실현 매물 출회되어 하락폭 확대. DB손해보험, 삼성생명 등 주가 하락으로 약세 지속. 이어서, 운수창고 약세 전환. 저가매수세 유입으로 상승한 HMM과 지정학적 위기 고조로 상승한 흥아해운 차익실현 매물 출회

- 코스닥은 업종별로 반도체 강세. 금리 부담으로 금주 초반 반도체 업종 약세를 보였지만, 반도체 수출 실적 호조와 한미반도체의 마이크론 수주 계약이 긍정적으로 작용. 리노공업, 가온칩스, 예스티 등 주가 상승 기여. 뒤이어, 기타서비스, 제약 강세. 에이프릴바이오, 바이넥스, 삼천당제약 등 주가 상승 기여. 반면, 일반전기전자, 종이,목재 약세

# (by 한투증권) 달러-원 급등 코멘트

▶ 달러-원 장중 1,375.5원까지 오버슈팅

- 서울환시 달러-원 장중 1,375.5원 터치하며, 전일대비 10.9원 급등

- 이창용 총재의 금통위 기자간담회 이후 달러-원 상방 압력 확대, 오후 들어 나홀로 급등세 전개

- 이창용 총재는 강달러로 인한 주요국 통화 약세 기조 및 내국인 해외투자 확대 고려하면, 1,360원대 후반 과도하지 않다는 언급

- 당국이 환율 방어 및 외환시장 안정화를 위한 개입 가능성 크지 않고, 약세 용인하겠다는 의미로 해석된 듯

▶ 주요국 통화 움직임 제한적인데, 나홀로 원화 급락은 과도

- 정작 달러인덱스는 105pt대 초반에서 정체. 달러-엔도 153엔 부근에서 당국 구두개입 나오면서 제한적으로 등락, 방향성 탐색하는 중

- 주요국 통화 중 홀로 오버슈팅한 만큼 점진적으로 되돌려갈 것

- 이미 상단 1,375원까지 높인 이상 다음 타겟은 1,380원까지 열어둘 필요

# (by 엄브렐라 리서치) 연초이후 외인 매수자금의 대부분은 미국계 + 유럽계. 장기투자 스타일의 자금 성격

- 3월도 마찬가지

1. 엔비디아 등 美 반도체 관련주 상승 영향 등에 관련주 상승

- 지난밤 뉴욕주식시장이 PPI 안도감 속 혼조 마감한 가운데, 필라델피아 반도체지수는 상승 마감. 지수는 전 거래일 대비 116.02(+2.42%) 상승한 4,906.37를 기록했음. 인텔(+1.16%), AMD(+2.01%), 마이크론테크놀로지(+4.35%) 등이 상승했으며, 특히 엔비디아(+4.11%)는 목표가 상향 소식 등에 900달러를 재돌파했음. 투자사 레이몬드 제임스는 엔비디아의 목표가를 기존의 850달러에서 1,100달러로 상향했으며, '강력 매수' 등급을 유지했음

- 한편, 전일 관세청에 따르면, 4월1∼10일 수출액(통관 기준 잠정치)은 164억4,100만달러로, 작년 같은 기간보다 21.6% 증가. 조업일수 고려 일평균 수출액은 13.5% 증가. 특히, 품목별로는 반도체 수출이 45.5% 늘었으며, 반도체 수출액은 월간 기준으로 지난달까지 5개월째 두 자릿수가 넘는 증가율을 보이고 있음

- SK하이닉스, 디아이, AP시스템, 제이아이테크, 에이직랜드, 오픈엣지테크놀로지 등 반도체 관련주가 상승

- 한미반도체는 마이크론으로부터 HBM 제조용 장비 수주 모멘텀이 지속되는 모습

# (by 엄브렐라 리서치) 외국인 반도체 대형주 순매수 동향

# (by 현대차증권) 대만, 일본 기업 탐방 후기

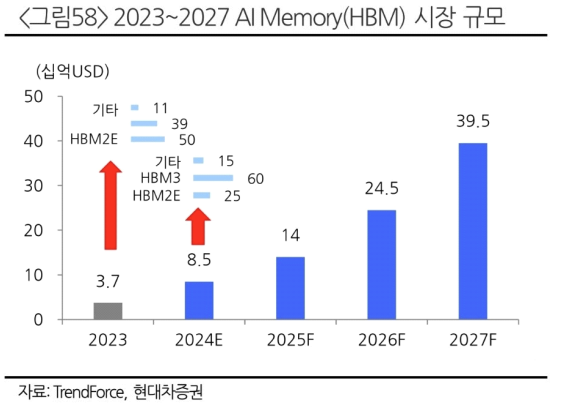

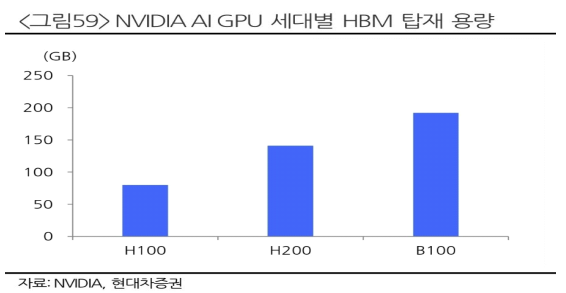

- 탐방결론 ① 대만 지진 여파로 메모리 반도체 가격 강세 예상 / TSMC도 3.4%의 Wafer 손실 추정 대만, 일본 기업들 방문을 통해 AI Server를 제외한 수요는 미미하지만, AI Data Center의 나비 효과로 인해 SSD가격이 급등하고 있으며, ARM Server CPU와 DDR5 수요가 하반기부터 본격적으로 발생할 가능성을 확인하였음. 한편, 4월에 발생한 대만 지진 여파로 TSMC는 전체 Wafer의 3.4%가 손상을 입었지만, 5nm 이하 선단 공정의 경우 피해는 미미한 것으로 파악됨. 대만 공장이 전체 DRAM Capa의 67%인 Micron은 DRAM과 SSD 제품을 중심으로 2분기 고정가격을 QoQ로 25% 이상 올릴 계획이라는 점에서, 선두권 한국 업체들의 향후 실적도 더욱 탄력적으로 개선 예상. 여기에, 중국 CXMT도 Huawei와의 거래 등을 이유로 향후 Black List로 선정될 가능성도 높은 상황이라는 점에서, HBM시장을 주도하고 있는 한국 메모리 반도체 업체들의 모멘텀은 더욱 부각될 것으로 예상

- 탐방 결론 ② CoWoS CAPA 는 빠른 속도로 증가 중, HBM 산업 성장성 견조 / 글라스기판에 관심도 필요 HBM 산업 내 장비 벤더들에게도 낙수효과가 있을 것으로 보임. 특히, 현재 CoWoS CAPA가 기존 예상 대비 매우 빠른 속도로 늘어날 것으로 예상되며, 이로 인해 HBM 장비에 대한 수요는 더욱 강해질 것으로 판단. 특히, 최근 들어 중요해지고 있는 테스트 공정 장비의 국산화 벤더들에게 강한 수혜가 있을 것. 이에 더해, 실리콘 인터포저를 대체할 글라스 기판에 대해서도 관심을 가져볼만한 시점이라고 판단

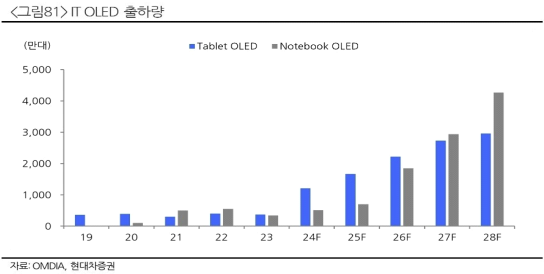

- 탐방 결론 ③ 중단기적인 관점에서는 OLED 전환에 따른 국내 패널 업체가 우위 현재는 LCD에서 OLED로 응용처가 확대되며, OLED의 주요 Player은 한국과 중국. Mobile 내에서 내수를 기반으로 중국이 M/S를 확대하고 있지만, 여전히 국내 패널 업체가 기술 격차를 유지. 대만, 일본 업체는 보다 장기적인 패널전략(Micro Display)을 구사하고 있으며, 아직까지 그 경쟁력을 확보하기는 어려울 것으로 판단(수율, 원가 문제). 이를 기반으로 IT OLED 내에서도 경쟁력을 유지하며 중기적인 관점에서 국내 패널업체들의 경쟁우위를 예상

- Top picks는 삼성전자, SK하이닉스, 테크윙, 디아이, 덕산네오룩스

# (by 삼성증권) HPSP: 다시 살 때가 된 것 같습니다

■ 최근 주가 부진의 배경

- 최근 HPSP의 주가 부진이 이어지고 있음. 고압 수소 어닐링 장비 관련 특허 소송이 진행 중이고, 상반기 이익 모멘텀이 크지 않은 만큼, 주가를 바라보는 시선에는 불안감이 존재

■ 특허 소송에 대한 생각

- 금번 소송 결과와 별개로, 단기적으로 경쟁사의 진입이 이뤄질 가능성은 높지 않다고 생각

- 이번 소송 건 외에도 경쟁사의 진입을 막기 위한 노력 (30건 내외의 원천 특허를 기반으로 한 추가 특허 소송 등)은 지속될 것이고, 그간의 유사 Case와 업계의 관행 등을 감안시, 특허 소송 Risk가 있는 장비를 신규 채용하는 것은 고객사 입장에서도 Risk가 큰 선택지일 것이라는 판단

- Bear Case는 결국 경쟁사의 진입으로 독점 구도가 깨지는 것. 다만, 경쟁사가 진입하더라도, 잃게 될 Market Share는 제한적일 것. 더 큰 성장이 기다리고 있다는 점을 감안 시, 지금은 Risk 대비 Return이 큰 구간이라는 판단

■ 우리가 주목하는 점

- AI는 반도체 미래 수요의 중추로 자리매김하고 있고, AI 시대에 필요한 것은 성능이 우수한 반도체임. 후공정이 기술 한계를 돌파할 대안으로 떠오르고 있지만, 후공정만큼 중요한 것이 전공정임

- 전공정 기술의 고도화 속, 매출 확대를 가져올 수 있는 요소는 결국 기술. 기술이 좋은 업체가 더 높은 Valuation을 받아갈 근본적인 이유

- 한국에서 이런 기업을 뽑자면, HPSP를 빼놓기 어려움. 기존 고압 수소 어닐링 장비에선 신규 고객의 유입이 지속되고 있고, 신규 개발 중인 고압 산화막 장비에선 시장 예상 대비 고객 저변이 확대되고 있음

- 중장기적으로는 플루오린, 암모니아 등 신규 소재를 활용한 장비 개발과 하이브리드 본딩으로의 진출 등이 기대할 수 있는 Catalyst가 될 것

# (by 현대차증권) 한미반도체 BUY/260,000(유지/상향)

- Another Level: BESI를 넘어 DISCO로

■ 투자포인트 및 결론

- Micron은 지난 실적발표에서 2024년 HBM Capa가 매진되었으며, 2025년 Capa도 대부분 할당되었다고 밝힘. 최근 Micron의 HBM3E M/S가 기존 10%에서 25~30%까지 확대될 가능성이 높다고 전망되고 있어, 동사의 수주모멘텀 및 실적 성장에 기여할 것으로 전망함

- 동사는 2024년 4월 11일 미국 Micron으로부터 약 226억원 규모의 HBM3E용 생산장비인 Dual-TC Bonder Tiger 공급 계약을 공시. 동사의 Dual TC Bonder Tiger는 글로벌 반도체 고객사향에 맞춰 최적화된 장비임

- 2022년 7월 동사가 SK하이닉스향으로 HBM3용 Dual TC Bonder를 처음 수주 받은 금액은 23억원 규모였음. 그와 비교했을 때, 2024년 4월 동사가 처음 수주 받은 마이크론향 HBM3E용 Dual TC Bonder 계약금액이 더 큰 점을 고려할 때, 마이크론의 M/S 확대에 따른 동사의 수혜 강도는 더욱 커질 전망

■ 미국이 HBM을 원한다

- 동사의 이번 Micron 수주를 통해 미국내 'Made In USA' AI 칩을 확보하고자 하는 미국 행정부의 의지를 재확인할 수 있었음. 미국은 AI와 HPC 어플리케이션에 HBM이 사용되므로, 이를 미국내에서 생산하며, Advanced Packaging 관련 R&D 외에 인프라를 확보하고자 하는 의지가 매우 강함

- 그에 따라, TSMC Memory Alliance 내에서 SK하이닉스 뿐만 아니라 Micron의 역할이 중요해지고 있어, 동사의 향후 Micron향 수주 모멘텀은 매우 클 것임

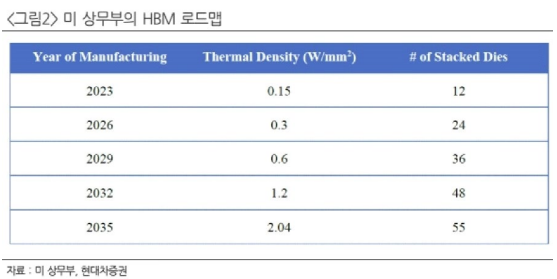

- 당사가 지난 2월 이후 지속적으로 언급하고 있는 바대로, 미국 상무부는 2035년까지 55단의 HBM 로드맵을 제시하고 있으며, 향후 5년간 Supply Chain 구축에 전력을 다하고 있음. 미국 행정부의 On-Shoring 전략에 따라, 동사의 Dual-TC 본더 수요는 기술적 우위와 더불어, HBM3E 부터는 높은 시장 독점력을 구가할 것

- 현재 12Hi, 16Hi HBM을 구현하기 위해서는 Dual-TC 본더의 수요가 더 증가할 것으로 전망됨. HBM4/4E의 경우, HBM3E 대비 공정이 더 복잡하기 때문에, Dual-TC 본더 수요가 추가적으로 더 증가할 것으로 전망함

■ 강력한 Dual TC Bonder 기술 리더십 → BESI를 넘어 DISCO를 향해

- 1) AI HBM 연합군으로서 TSMC의 ‘새로운 동맹’ 움직임이 미국 내에서 확장되고 있으며,

2) 이를 정책적으로 뒷받침하기 위한 Advanced Packaging 로드맵과 미국 행정부의 Supply Chain 구축에 따른 Memory Alliance의 한 축으로써 Micron의 역할 증대, 동사의 기술적 우위를 바탕으로 한 Dual-TC Bonder의 독점적인 시장 지배력 확대,

3) HBM3E를 넘어 HBM4/4E 구현을 위한 Power & Bandwidth 증가에 따른 Stack수 / TSV 개수 증가는 동사에게 매우 우호적인 상황. 그에 따라, 동사의 목표주가를 DISCO의 12M Trailing P/E 79.9x를 10% 할인하여 260,000원으로 제시함

2. 경기 회복 및 인공지능(AI) 수요 기대감 등에 따른 구리 가격 상승세 지속 등에 전선/전력설비/비철금속 상승

- 지난밤 뉴욕 상품거래소에서 5월 인도분 구리 가격은 장중 파운드당 4.3350달러로 올라, 2022년 6월 이후 최고치를 경신했음. 이 같은 상승세는 경기 회복과 인공지능(AI) 수요 기대감이 구리 가격을 끌어올리고 있는 상황이기 때문으로 분석되고 있음. 아울러, 구리 가격 상승 흐름이 내년까지 이어질 것이며, AI, 전기차 확산에 따른 수요 증가 영향이 당분간 꺾이지 않을 것으로 전망되고 있음

- 가온전선, KBI메달, LS, 대한전선, 이구산업 등 전선/전력설비/비철금속 상승

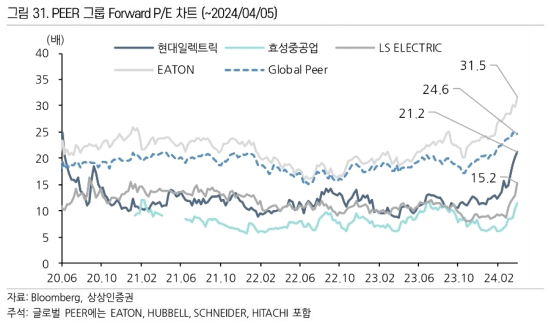

# (by 상상인증권) 기계(전력기계) 1Q24 Preview: 더 강해지는 불길

- 효성중공업 서프라이즈, HD현대일렉트릭/LS ELECTRIC 부합 예상

- 미국 수주 데이터 반등과 수출/수입 데이터 호조 지속, 미국/유럽 PPI 재반등

- 25년까지 이어질 P-Q 성장

- 변압기 2사: 25년까지 P-Q 동반 성장 지속되나, 25년 이후 제한적인 Q 증가 예상, 발표될 CAPEX 계획에 주목 필요

- LS ELECTRIC: 유동적인 CAPA 활용 가능, 배전 투자기 돌입시 성장 가속 기대

- 2030년까지 교체수요는 지속 증가 전망, Base Case로 2030년까지 업황 활황 제시

- 1분기 주가를 이끌었던 것은 AI발 DC 수요, IEA/PJM의 리포트를 시작으로 주요 지역에서 AI 수요 반영되며 전력 수요 전망치 상향 전망

- 전력기기 섹터의 현재 상황은 미래가치를 현주가로 환원시키는 비율이 점차 높아지는 중

- 미국 시장 침투/주요 법인의 2025년 턴어라운드로 2024년 이후 실적 성장 전망

- 2024년 제한된 성장으로 주가 상승폭 적었던 LS ELECTRIC의 주가 차별화 기대

3. 韓 화장품, 美 온라인시장 성장에 따른 수출 증가 전망 등에 상승

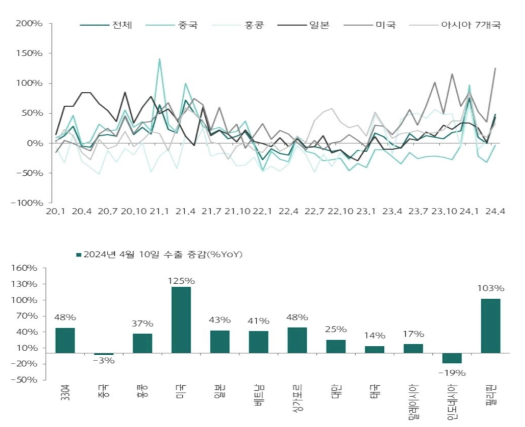

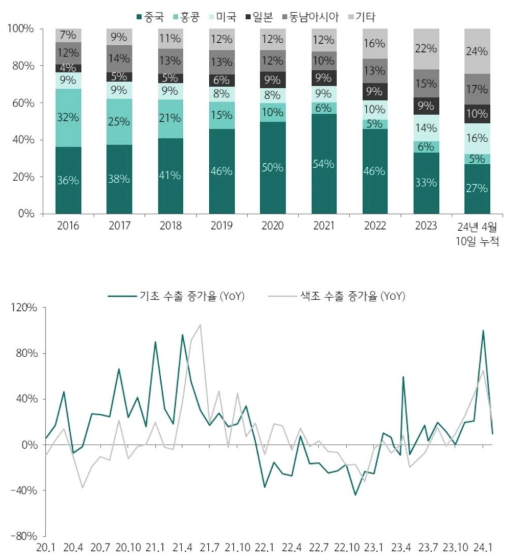

- 한국투자증권은 '미국인이 사랑하는 한국 화장품' 보고서를 통해, 2024년 4월 1~10일 기준 한국 화장품의 미국향 수출 금액은 +125.2% YoY, +86.7% MoM 기록

- 전체 수출 금액 중 미국으로 수출되는 비중은 21.4%로 역대 최고 수준

- 아마존, 그리고 미국 온라인 산업의 성장

- 코로나19가 발생하면서 미국 소매시장 내 온라인 시장의 비중은 크게 증가

- 미국 온라인 시장은 꾸준히 성장할 것이며, 이는 가성비가 장점인 한국 화장품 판매에 긍정적

- 작년 한국 화장품의 미국향 수출 물량이 상당했음에도, 올해도 양호한 수출 증가세가 이어지고 있는 점이 인상적

- 미국은 코로나19 이후 온라인 시장의 규모가 커졌고, 동시에 화장품 산업에서 아마존 플랫폼 또한 부각 시작

- 미국 온라인 시장의 성장은 가성비가 장점인 한국 화장품의 인기 상승에 긍정적인 영향을 주고 있다고 판단

- 2023년 기준 미국의 소매시장 내 온라인 비중은 15.4%로 한국의 35.8% 대비 여전히 낮음

- 미국 온라인 시장의 성장 가능성과 화장품 산업 내 아마존의 약진 등을 고려 시, 실리콘투, 코스맥스, 그리고 아모레퍼시픽을 지속적으로 주목

- 아울러, 최근 방한 외국인 관광객 증가 및 中 여행 수요 회복 기대감이 지속되고 있는 점도 긍정적으로 작용. 최근 기획재정부에 따르면, 올해 1~2월 방한 외국인 관광객 수는 191만명으로 전년동기대비 2.1배 증가했음. 코로나19 사태 전인 2019년 동기 대비 83% 수준까지 회복한 것으로 관광수입은 21% 증가했음

- 리더스코스메틱, 잉글우드랩, 실리콘투, 마녀공장, 클리오, 아모레퍼시픽, 코스메카코리아 등 화장품 테마가 상승

# (by 하나증권)

- Mikayla가 미국에서 화장품 (틱톡) 인플루언서 1등. 15mil followers. 티르티르 쿠션 4/9에 틱톡 리뷰함. 거기서 이 쿠션이 내 인생 쿠션이라고 핫하게 언급

- 업체 측에 따르면, 티르티르 ‘마스크 핏 레드 쿠션’은 일본의 주요 뷰티 어워드에서 36관왕을 수상했을 뿐 아니라, 마스크 핏 쿠션 라인 누적 판매 1,300만 개를 돌파. 이번에는 아시아를 넘어, 미주 아마존에서 베스트셀러로 큰 인기를 얻으며 판매 랭킹 1위를 달성하는 등의 기록을 달성

- ODM사.....코스맥스 @ 티르티르 쿠션

- 빨강, 실버 > 맥스

- 흰색, 핑크, 블랙 > 메카

- 크리스탈 > 콜마 1위는 빨강 (맥스)

4. 국내 대형 조선 3사, 13년 만에 동반 흑자 전망 등에 조선/조선기자재 상승

- 금융정보기업 에프앤가이드에 따르면, 국내 대형 조선 3사가 13년 만에 동반 흑자를 낼 것으로 전망되고 있음. HD현대중공업의 1분기 영업이익 컨센서스(전망치)는 732억원으로, 전년동기대비 흑자 전환할 것으로 예상되고 있으며, 삼성중공업의 1분기 영업이익 컨센서스는 844억원으로, 전년동기대비 약 4배 이상 증가할 것으로 전망되고 있음. 한화오션의 1분기 영업이익 컨센서스는 184억원으로, 흑자 전환할 것으로 전망되고 있음. 업계 관계자는 "지난해는 선박 발주 증가에도 원자재값과 인건비, 외주비 등 원가 인상으로 실적 개선 폭이 제한적이었다"며, "올해는 조선 3사가 모두 실적 개선에 속도를 낼 것"이라고 언급

- 언론에 따르면, 국내 조선업계가 미국 함정시장 진출에 공을 들이고 있는 가운데, 미국 해군의 무기 조달과 예산을 책임지는 해군성 장관이 한국 조선업 역량이 놀라웠다고 평가하며, 동맹국과의 조선 협력을 강조한 것으로 전해짐. 이와 관련, 카를로스 델 토로 미국 해군성 장관은 지난 9일(현지시간) 미국 워싱턴 D.C.에서 열린 해양항공우주 전시회(Sea Air Space 2024) 기조연설에서 "저와 제 팀이 한국에 갔을 때, 우리는 선박 건조 공정의 디지털화 수준과 실시간 모니터링에 깜짝 놀랐다"면서, "한국 조선업체의 최고경영진은 선박이 언제 인도될지 날짜까지 알려줄 수 있었다"고 밝힘

- HD현대중공업은 언론을 통해 지난 9일(현지시간) 미국 해양항공우주 전시회현장에서 글로벌 터빈 기업인 GE에어로스페이스와 수출 함정에 최적화된 추진체계 개발을 위한 기술협약(MOU)을 체결했다고 밝힘. 이번 협약을 통해 HD현대중공업은 세계적인 수준의 함정을 설계·건조하고 GE에어로스페이스는 함정 추진을 위한 가스터빈 공급을 담당할 것으로 전해짐

- 한화오션, 삼성중공업, HD현대중공업, 현대미포조선, 케이에스피, 한화엔진 등 조선/조선기자재 상승

5. 업황 모멘텀 부재 및 1분기 실적 부진 전망 등에 보험 하락

# (by 현대차증권) 보험 산업(NEUTRAL) : 주가 조정 당분간 불가피

■ 일단 단기적으로는 주가 보수적으로 전망

- 단기적으로 차익실현 압력이 높아질 것으로 전망되기 때문이라며, 준비금 관련 제도 개선도 하반기에나 확정될 것으로 보여, 당분간 업황 모멘텀 부재하다고 밝힘. 이와 관련, 기업 밸류업 프로그램 효과 극대화를 위해서는 상법 등 법 개정이 필요한데, 총선 결과에 따라 관련 기대감이 낮아졌다고 설명

- 아울러, 1분기 실적은 시장 기대치 대비 부진할 것으로 전망된다며, 생보는 주로 손해진전계수(장래 추가보험금 지급률로, 책임준비금에 영향을 미침) 조정에 따른 보험부채적립 영향, 손보는 채권 교체매매손실 및 실손보험금 예실차 등이 예상된다고 밝힘. 그나마, 삼성화재가 일회성 손실이 적겠으나, 자보 L/R(손해율) 상승 등으로 전년 동기 대비 실적 감소는 불가피하다고 분석. 1분기 실적 부진은 내용상 일회성 요인에 가깝다고 보이지만, 아직 자본비율을 토대로 하는 주주환원정책이 부재한 상황에서 순이익 추정치 하향에 따른 배당 기대감 축소는 불가피하다고 밝힘

- 코리안리, 한화생명, 삼성생명, DB손해보험, 현대해상 등 생명보험/손해보험 하락

- 아울러, 기업 밸류업 프로그램 관련 기대감이 낮아진 영향으로 하나금융지주, 카카오뱅크, 신한지주, GS, 삼성물산, 현대차, 기아 등 은행/지주사/자동차 등 여타 저PBR 관련 테마도 부진한 모습

6. 국제유가 약세 영향 등에 정유/LPG 하락

- 지난밤 서부 텍사스산 원유(WTI) 5월 인도분 가격은 전거래일보다 1.19달러(-1.38%) 하락한 85.02달러에 거래 마감. 이란의 이스라엘 본토 공격이 임박했다는 소식이 나오며 지정학적 우려가 커지기도 했지만, 실제 군사적 출동은 일어나지 않으면서 지난밤 국제유가는 최근 상승폭의 일부를 되돌리는 장세를 보였음. 아울러 최근 급등에 따른 차익실현 매물이 출회된 점도 국제유가에 하방 압력을 가했음

- 한편, 美 PPI가 시장 예상치를 밑돈 가운데, 인플레이션 우려는 다소 완화. 美 3월 PPI는 계절 조정 기준으로 전월대비 0.2% 상승, WSJ 집계 시장 예상치 0.3% 상승을 하회하는 수준

- GS, S-Oil, SK이노베이션, SK가스, 대성산업 등 정유/LPG(액화석유가스) 하락

# 사우디아라비아는 경상수지 적자를 막기 위해 원유 가격을 배럴당 85달러 이상이기를 바라는...

7. 삼성전자, GNSS(글로벌 위성 항법 시스템) 기술 강화 소식 속 일부 관련주 상승

- 일부 언론에 따르면, 삼성전자가 미국 반도체 법인 내 연구개발(R&D) 조직인 '로케이션 그룹(Location Group)'을 어플리케이션 프로세서(AP) 및 모뎀 그룹 산하로 편입하고, GNSS(글로벌 위성 항법 시스템) 기술 인력 보강에 나섰다고 전해짐. GNSS는 GPS 뿐 아니라, 러시아가 구축한 위성 시스템 '글로나스(GLONASS)', 유럽연합(EU)의 '갈릴레오(Galileo)', 중국의 '베이더우(BeiDou)' 등을 아우르는 개념으로, 최근 삼성전자는 네비게이션 및 센서 통합, 전력 최적화 등을 담당할 GNSS 소프트웨어 기술 인력을 물색 중인 것으로 알려짐

- 특히, 삼성전자 시스템LSI 사업부는 '초연결성'에 사업 초점을 맞추고, 전세계를 연결하기 위한 새로운 네트워크 방식을 개발 중이며, 대표적 기술이 위성을 이용하는 비지상 네트워크(MTN)로, 삼성전자는 이미 협대역 사물 인터넷(NB-IoT) 및 NR(New Radio) 기반 위성 통신을 동시에 지원하는 단일 칩 솔루션을 개발했다고 전해짐

- 한편, 창립 58주년을 맞은 한국산업기술시험원(KTL)은 전일 총사업비 2,178억원을 투입해 경남 진주시 경남항공국가산단 내 우주환경시험시설을 확충하는 사업을 추진한다고 발표. 우주환경시험시설은 위성개발혁신센터와 함께 경상남도가 추진하는 위성특화지구(우주산업 클러스터)의 핵심 사업으로, 100㎏ 이하 ‘부품급’에서 여러 부품을 합친 500㎏ 이하 시스템급으로 우주환경 시 험 인프라를 확대하는 것이 핵심임

- AP위성, 파이버프로, 쎄트렉아이, 제노코, 비츠로테크 등 일부 우주항공산업(누리호/인공위성 등) 상승

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 17일) (1) 2024.04.17 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 16일) (0) 2024.04.16 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 11일) (0) 2024.04.11 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 9일) (1) 2024.04.09 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2024년 4월 4일) (1) 2024.04.04