-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 24일)주식 이야기/이슈 분석 2025. 2. 25. 22:21728x90반응형반응형

안녕하세요

만년 강대리입니다.

2025년 2월 24일 미국 증시는 혼조 마감 했습니다.

2025년 2월 25일 한국 증시는 하락 이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 -27.63pt 하락한 2,617.64pt 로 출발. 외국인 현선물 매도, 기관 현물 매도, 선물 매수 출발. 반도체, 2 차전지 하락 출발한 가운데, 음원/음반, 엔터/미디어, 유리기판, 창투사, 조선/조선기자재, 게임 등 제한적 상승 출발

- 미국 주식시장은 MS 의 데이터센터 일부 취소 여파 속 반도체 업종 위주 하락. NASDAQ -1.2%

:MS 데이터센터 임대 계약 취소 소식이 기술주 차익실현 빌미로 연결. 필라델피아 반도체지수 -2.6%

:관세 불안도 지속. 트럼프 캐나다•멕시코 25% 관세 부과, 유예 기간 이후 예정대로 시행될 것이라 언급

- KOSPI 는 미국 주식시장 대비 선전. 금통위 금리 인하 결정에 개인 자금 매수, 외인/기관 자금 이탈폭 축소

:기준금리 2.75%로 25bp 인하. 24 년 11 월 이후 성장 약화 우려 심화 속 3 개월 만에 추가 금리 인하 단행

:예상됐던 인하에도 1.5%로 0.4%p 하향 조정된 성장률 전망치로, 금통위 결과 후 주요 금리 하락세 전개

:외국인, 기관 동반 순매도 중이나, 금리 인하 발표 후 개인자금 유입 지속되며 주식시장 낙폭 축소 양상

:AI 랠리에서 소외됐던 삼성전자, AI 우려에 하락한 미국 주식시장에 연동되지 않는 모습. 업황 개선 기대감

:해운) 미 무역대표부, 중국 상선 입항때마다 거액 수수료 책정 추진. HMM 등 해운주 수혜 기대감 지속

:삼성공조, 엔비디아 블랙웰 발열 문제 해결 위한 수냉식 냉각 업체 기대감에 전일 이어 상승 지속

:코스맥스, 2024 년 매출액 사상 첫 2 조 돌파. 호실적과 한한령 해제 기대감에 상승세 지속

:삼성바이오로직스, 건선치료제 스텔라라 바이오 시밀러 미국 출시. 올해 삼성전자와 더불어 연기금 순매수 지속

:미국 기술주 투매에도 한국 주식시장 낙폭 미미. 금통위 금리 인하 단행에 추가 낙폭 축소

- KOSDAQ 은 미국발 하방 압력에도 금리 인하 결정에 종목 장세 지속. 신용잔고 연초 이후 뚜렷한 증가세. 전거래일 기준 12 거래일 연속 증가하며, 작년 9 월 초 수준까지 회복

:조선기자재(USTR, 중국 선사, 중국산 선박에 수수료 부과), 창투사(업스테이지, 빅테크와의 파트너십 구축) 등 상승

:신규 상장(신규 상장한 엘케이켐 장중 +252% 기록) 강세, 2 차전지(연이은 강세 이후 차익실현 매물 출회) 약세

- 미국 기술주 약세로 아시아 증시 전반적으로 하락중이나, KOSPI 는 장 초반 1%대 하락 출발한 뒤 저가매수세 유입되며 낙폭 축소. 사상최고치 부근에서 차익실현 욕구가 증가하는 미국 증시와 상반된 관점에서 하방이 견고한 모습. 한국은행 금통위에서도 2.75%로 금리인하 결정하며 경기부양 필요성을 피력한 것 또한 증시 훈풍으로 작용. 금리인하 결정 이후 환율소폭 상승했으나, 1,430 원 선에서 안정적인 모습

- 2 차전지 업종 약세. 경쟁심화 및 단기적인 불확실성으로 인한 리비안, 루시드 등 미국 전기차 기업의 투자의견 하향 조정에 따른 주가 하락과 국내 이차전지업종의 차익실현 매물 출회로 인해 엘앤에프, 에코프로머티, LG 에너지솔루션 등 하락

- 반도체 업종 약세. MS 의 데이터센터 계약 취소 이후 미국 반도체 및 기술주 연이틀 하락하면서 투자심리 악화. 동시에, 트럼프 대통령이 엔비디아의 AI 전용칩 대중 수출을 더욱 제한하는 등 다중 반도체 제재를 더욱 강화할 방침이라는 보도에 한미반도체, 선익시스템 등 약세

- 정유업종 약세. LG 화학, 서산 정전으로 인해 대산석유화학단지 공장 가동이 중지되면서 정상화까지 장기간 시간 소요와, 원료 및 설비 고장 우려로 인해 롯데케미칼 등 하락

- 조선업 및 해운업 강세 지속. 전일, USTR 이 중국 선사 및 선박 관련 수수료 부과 방침이 트럼프의 LNG 정책과 맞물려, 국내 해운사 및 조선사에 반사이익 모멘텀으로 작용될 것이라는 기대감 지속되며, 삼성중공업, 한화오션 등 조선업종과, HMM, 팬오션 등 해운업종 상승

- 중국의 한한령 해제 관련 움직임 이후 주중한국대사관이 공식적으로 다음달 中 정부의 문화사절단 한국 방문이 있을 것이라고 밝히며, 다시 한 번 콘테트리중앙, 디어유 등 미디어 업종과, 하이브, JYP 엔터, 에스엠 등 기획사, 아모레퍼시픽, 토니모리 등 화장품 업종 상승. 특히, 코스맥스의 경우, 24 년 매출액 2 조 돌파하면서 강세

- 업종 Top3: 전기·가스, 오락·문화, 증권

- 업종 Bottom3: 금속, 화학, 전기·전자

# (by 엄브렐라 리서치)

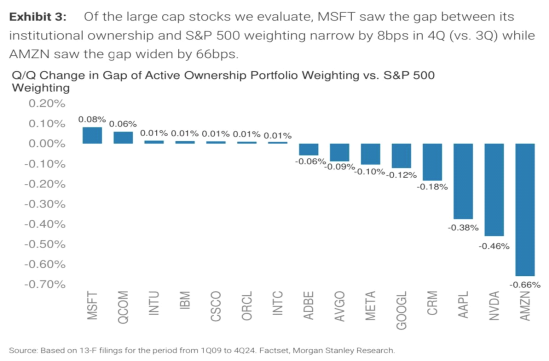

- 메가캡 기술주(AAPL, AMZN, GOOGL, META, MSFT, NVDA)의 ‘기관투자 보유 비중(액티브 펀드 보유 비중)’과 ‘S&P 500 내 시가총액 비중’을 비교한 결과, 4Q24 시점에서 메가캡 테크주 전체가 S&P 500 대비 -124bps 수준으로 UW 상태

- 이는 이전 분기(-96bps)보다 격차가 벌어졌으며, 2008 년 이래 최대 수준으로 확대

Under-owned

- AAPL(-2.23%), MSFT(-2.00%), NVDA(-1.86%), AMZN(-1.20%), GOOGL(- 0.24%) 순 Over-owned

- INTU(+0.61%), ADBE(+0.31%), ORCL(+0.28%), DELL(+0.23%), META(+0.16%)

- 3 분기에서 4 분기로 넘어올 때, 종목별로 기관 보유 비중과 S&P 500 비중 간 격차가 얼마나 확대/축소되었는지보면, 마이크로소프트를 제외하면 전부 비중 축소

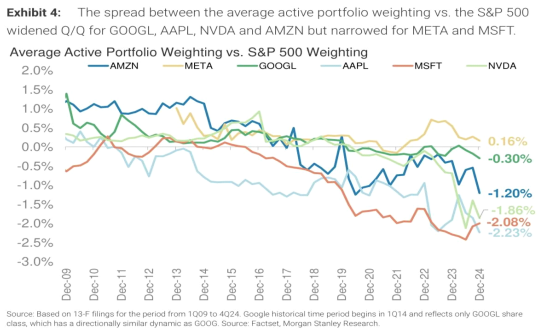

- AAPL, MSFT, AMZN, GOOGL, META, NVDA 등 메가캡 종목들의 S&P 500 대비 보유 비중 격차 변동을 2009 년~2024 년까지 시계열로 보면, 각 라인이 모두 마이너스(-) 방향으로 크게 치우쳐 있어, 역사적 평균치보다 훨씬 낮은 보유율을 드러냄

- 단, META 만 예외적으로 최근 플러스(+0.16%)로 전환

1. 정부, 알래스카 LNG 사업 참여 가능성 및 美, 中 선박에 수수료 부과 방안 추진에 따른 반사이익 기대감 등에 조선/조선기자재 상승

- 안덕근 산업통상자원부 장관이 이르면 이번주 미국 방문을 계획 중인 가운데, 정부가 트럼프 행정부의 관세 조치에 대응해 알래스카 액화천연가스(LNG) 프로젝트 참여를 협상 카드로 활용할지 관심이 모아지고 있음. 안덕근 장관은 방미에 앞서 미국 정부 측과 회담 일정, 의제 등을 조율중으로 하워드 러트닉 상무부 장관, 크리스 라이트 에너지부 장관, 백악관 국가경제위원회(NEC) 고위 관계자와의 만남을 추진 중임. 우선 대미 무역수지 불균형을 해소하기 위해 미국산 원유·가스 수입을 늘리는 방안이 유력하게 검토하고 있으며, 여기에 트럼프 대통령의 국정과제인 알래스카 LNG 프로젝트에 참여하는 방안도 거론되고 있음. 일본 정부에 이어 필리핀 정부도 적극적으로 알래스카 LNG 프로젝트에 참여 의사를 밝히고 있는 만큼, 한국도 사용할 여지가 있는 카드로 주목되고 있음

- 미국 무역대표부(USTR)는 지난 21 일(현지시간) 중국의 해양·물류·조선 산업 장악력을 고려해, 중국 선사 및 중국산 선박 관련 국제 해상 운송 서비스에 수수료를 부과하는 방안을 추진한다고 밝힘. USTR 의 추진안은 중국 선사 소속 선박이 미국 항구에 입항할 때마다 선박당 최대 100 만달러(약 14 억원) 또는 선박의 용적물에 톤(t)당 최대 1,000 달러(약 144 만원)의 수수료를 부과하는 내용 등을 담고 있는 것으로 알려짐. 또한, 중국산 선박을 포함한 복수의 선박을 운영하는 선사의 경우, 미국 항구에 입항하는 중국산 선박에 조건에 따라 최대 150 만달러(약 21 억 5,000 만원)의 수수료 등을 부과하는 내용도 포함된 것으로 전해짐. 이와 관련, 신한투자증권은 국내 조선사 입장에서 USTR 의 규제가 중국 선사에 국한되면 영향은 제한적, 중국산 선박 전체에 대해 적용된다면 큰 반사이익을 누릴 것으로 전망

- 삼성중공업, HD 현대중공업, HJ 중공업, 한화오션, 동성화인텍, 성광벤드, 태광 등 조선/조선기자재/LNG(액화천연가스) 테마가 상승

- 美, 中 선박에 수수료 부과 방안 추진에 따른 반사이익 기대감 지속 등에 HMM, 흥아해운, 팬오션, STX 그린로지스, 동방 등 해운/종합 물류 테마도 상승

# (by 서화백의 그림놀이) 아시아 조선업 시장 요약 (J.P. Morgan 보고서)

1. 조선업 주요 동향

- **미국의 중국 조선업 관행 조사**가 글로벌 무역 구조를 변화시킬 가능성.

- 컨테이너선 발주 정점 도달, 벌크선 및 탱커선은 이제 막 투자 사이클 시작.

- LNG 운반선 투자 증가 전망, 미국 에너지 투자 확대가 주요 동력.

- 조선 가격 상승 지속, 조선소 용량 부족으로 공급 제약.

2. 미국의 중국 조선업 제재 가능성

- 미국이 중국 조선업에 대한 조사**를 진행 중이며, 중국 조선소에서 건조된 선박에 대해 **최대 150 만 달러의 입항 수수료 부과 가능.

- 중국은 글로벌 조선 시장 점유율 70% 차지, 컨테이너선 건조의 70%를 담당.

- 한국 조선소 수주 비중 증가, 2025 년 초 글로벌 신규 수주의 62%를 차지.

3. 조선업 발주 및 가격 동향

- 글로벌 조선 수주잔량 1 억 5400 만 CGT, 선박 노후화로 인한 갱신 수요 증가.

- 컨테이너선 발주량 정점 도달, 벌크선 및 탱커선은 성장 초기 단계.

- LNG 운반선 수요 증가, 친환경 에너지 전환 가속화.

- 선가 상승 지속, 조선소 용량 제한으로 인해 신조선 가격 지수 전년 대비 4% 상승.

4. 주요 기업 평가

1) 양쯔강 조선 (YZJ)

- 컨테이너선 의존도 높아 향후 성장 둔화 예상, 투자 의견 "중립(Neutral)"으로 하향.

- 신규 발주 정점 도달, 수주잔량 감소 가능성.

- 2024 년 주가 100% 상승, 차익 실현 권고.

2) 현대중공업 (HD Hyundai Heavy)

- 한국 조선업 성장 주도, LNG 운반선과 친환경 선박 주문 증가.

- 고부가가치 선박 수주 증가, 한국 조선소의 경쟁력 강화.

3) COSCO SHIPPING

- 아시아 최대 컨테이너 해운사, 트랜스퍼시픽 및 아시아-유럽 항로에서 시장 점유율 확대.

- 친환경 선박 투자, 선단 갱신과 지속 가능한 성장 전략 추진.

5. 친환경 선박 및 연료 전환

- 대체 연료 선박 비중 증가, 2025 년 2 월 기준 전체 선박 중 8%가 친환경 연료 대응 가능.

- LNG 와 메탄올 선박 확대, 글로벌 선사들이 신조 발주 시 친환경 연료 대응 선박을 우선 고려.

- IMO(국제해사기구) 목표에 따라 탄소 배출 감축 압박 증가, 2030 년까지 20%, 2040 년까지 80% 감축 목표.

6. 향후 전망 및 리스크 요인

- 미국의 중국 조선업 제재 가능성, 글로벌 해운 및 조선업 비용 상승 예상.

- 벌크선 및 탱커선 발주 증가, 조선업체들의 새로운 성장 기회.

- 조선 가격 상승 지속, 조선소 용량 부족으로 공급 조절 예상.

- 친환경 선박 및 LNG 운반선 투자 증가, 한국 조선소의 경쟁력 강화 요인.

- 세계 경제 둔화 시 조선업 수요 위축 가능성, 선박 발주 감소 및 조선업체 실적 악화 가능성.

7. 결론

- 컨테이너선 발주 정점 도달, 벌크선과 탱커선 시장이 새로운 성장 사이클 진입.

- LNG 운반선 및 친환경 선박 수요 증가, 한국 조선소에 유리한 시장 환경 조성.

- 미국의 중국 조선업 규제 강화 가능성, 한국 조선업체들의 시장 점유율 확대 기회.

- 조선 가격 상승 지속 전망, 제한된 조선소 용량으로 인해 가격 강세 유지 가능.

# (by 대신증권) 해상운송업: 미국의 중국 조선/해운 규제

- 미 무역대표부는 현지시각 2 월 21 일 미국의 항만에 기항하는 중국선사와 중국에서 건조된 배에 대한 입항비(Tonnage Taxes)를 부과하겠다고 발표

- 발표한 내용에 따르면,

1)중국국적선사는(예를 들어 COSCO) 미국의 항만에 기항할 경우 1 백만달러의 입항비를 내야하며,

2)중국선사가 아니더라도 중국에서 건조한 선박을 운영하는 모든 선사는 미국 항만에 입항할 때, 입항비 50 만달러를 내야 하는 것으로 알려짐

- 최근 운항 중인 13K 컨테이너선 기준 미국 항만의 항비와 입항료의 합은 약 $50~70 천불 수준이기 때문에 중국국적선사 혹은 중국건조선박을 운영하는 선사에게는 큰 부담으로 작용할 수 밖에 없음. USTR 은 3 월 24 일 공청회를 거쳐 24 개월 안에 이번 성명안을 시행할 것으로 예상함

- 이번 USTR 의 성명은 2024 년에 발의된 “미국을 위한 선박법(SHIPS for America Act)”과는 별개로 실제 이행된다면 글로벌 컨테이너 및 벌크(Dry and Wet)시황 변동에 커다란 변수로 작용할 가능성이 높다는 판단임

- 컨테이너부문 영향은 Alliance 별로 차별화. HMM 영향 크지 않을 것

- 아시아-북미 항로의 컨테이너 Alliance 별 점유율은 Ocean 37%, THE 27%, 2M 20%, 기타 15% 수준이며, 선사 별 2025 년 2 월 투입 선복량으로 볼 때 COSCO 가 1 위(95,153T), Maersk 2 위(62,066T), Evergreen 3 위(61,547T), ONE 4 위(59,149T), CMA CGM 5 위(56,324T)를 기록 중임. HMM 은 23,854T 를 투입하여 10 위에 위치(Alphaliner Monthtly 2 월호 기준)하고 있음. USTR 이 발표한 성명이 효력을 발휘한다는 가정 하에서 가장 큰 영향은 역시 COSCO 가 받을 전망이며, 다른 선사들은 보유선박 중 중국 조선소 건조 선박 비중에 따라 영향이 없을 수도 있고, 커질 수도 있음. 하지만 COSCO 는 무조건 영향을 받을 수 밖에 없고, 이 경우 가장 큰 Alliance 인 Ocean 도 함께 영향권에 들어갈 것으로 예상함. HMM 은 컨테이너선 중 중국조선소 건조선박이 없어 영향은 벌커선에만 국한되며, 이 또한 다른 선박으로 대체 가능할 것으로 예상

- Tanker 와 Bulker 영향 선사 별로 상이. 중요한 건 운임에 영향을 줄 것

- 컨테이너선에 비해 중국 조선사에서 지어진 Dry Bulker 및 Tanker 가 훨씬 비중이 높아 해당 섹터 영향이 클 것으로 예상되나, 선사 별 보유 선박에 따라 영향도는 차이가 있을 것으로 판단. 중요한 건 입항비가 실제로 부과될 경우 컨테이너 운임 및 벌커 선박용선료에 영향이 불가피하며, 이 경우 영향이 적은 HMM 같은 선사들은 비용 및 운임 경쟁력을 확보 가능할 것으로 전망

2. 美 필라델피아 반도체(-2.59%) 지수 급락, 마이크로소프트 데이터센터 임대 축소, 엔비디아 실적 경계감 등에 일부 반도체/전선/전력설비 하락

- 지난밤 뉴욕 주식시장이 엔비디아 실적 대기 속 빅테크 부진, 트럼프 관세 우려 지속 등에 혼조 마감한 가운데, 필라델피아 반도체지수는 급락 마감. 지수는 전 거래일 대비 133.05(-2.59%) 하락한 5,003.54 를 기록. 엔비디아(-3.09%), AMD(-2.46%), TSMC(-3.32%), 마이크론 테크놀로지(-3.47%) 등이 하락

- 엔비디아의 4 분기 실적 발표를 앞두고 경계감이 짙어진 가운데, TD 코웬이 보고서를 통해 마이크로소프트가 미국내 상당 규모의 데이터 센터 임대를 줄이기 시작했다고 밝힘. TD 코웬은 마이크로 소프트가 ‘수백 메가와트’용량의 임대를 중단했다는 것을 공급업체 등으로부터 확인했으며, 통상 정식 임대로 이어지는 계약인 소위 자격 진술서로의 변환도 중단했다고 설명. 이는 메타 플랫폼 같은 경쟁사가 이전에 자본 지출을 줄이기로 결정했을 때 사용했던 전략으로, 회사가 필요한 것보다 더 많은 AI 컴퓨팅을 구축하고 있다는 우려를 반영한 것으로 풀이되고 있음

- SK 하이닉스, 테크윙, 리노 공업, GST, 티에프이, 피에스케이 등 반도체 관련주 및 가온전선, 일진전기, LS 마린솔루션, LS ELECTRIC, HD 현대일렉트릭 등 전선/전력설비 테마가 하락

# (by 에테르의 일본&미국 리서치)

- Jefferies 에 의하면 마이크로소프트는 TD 코웬의 리포트에 대해서 강하게 부정했으며, 그들의 데이터센터 전략에 대해 변한점이 없다고 밝혔습니다.

# (by NH 투자증권) 유틸리티

- 데이터센터 투자 축소의 우려에 대해

- 지난 한달 동안 진행된 실적발표에서 데이터센터의 투자 축소와 관련된 우려를 표한 기업은 한 곳도 없었음. HD 현대일렉트릭, 효성중공업과 같은 변압기 회사들 중심으로 밸류에이션 매력 발생

■ 실적발표 당시 확인했던 견조한 방향성

- 미국의 주요 유틸리티 회사들은 ‘24 년 4 분기 실적발표 컨퍼런스 콜을 통해 데이터센터 투자에 대한 견조한 수요를 언급. 데이터센터 운영사들은 기 계약된 건들에 대해 신속한 완공 및 가동을 요청하고 있음. DeepSeek 논란에도 신규 데이터센터 투자 요청은 계속되는 중. 데이터센터 투자 축소에 대한 우려를 표현한 북미 유틸리티, 전력인프라, 발전설비 기자재 회사는 한 곳도 없었음

■ 우려와 달리 MS 의 위스콘신 프로젝트는 진행 중

- WEC Energy(위스콘신주, 미시간주)는 2 월 초 컨퍼런스 콜에서 MS 의 위스콘신 동남부 지역 데이터센터 프로젝트가 계속되고 있다고 밝힘. 총 3 단계(33 억 달러) 프로젝트로 2 단계가 설계 검토 과정에서 잠시 중단됐지만 재개됐고, 3 단계 설계 역시 검토 중이라 밝힘. MS 프로젝트의 진행에는 문제없는 상황이라 언급

- CLOVERLEAF 는 지난 1 월 Port Washington 내 1,000 에이커 부지에 1GW 규모의 데이터센터 건설 계획을 발표함. 중장기적으로 추가 부지 매입을 통해 3GW 까지 늘릴 계획이며 ‘28 년~‘29 년 사이 가동할 예정

■ 업종 전반적으로 밸류에이션 매력 발생

- DeepSeek 에 이어 MS 로부터 시작된 우려로 업종 전반적으로 주가 하락. 특히 변압기 회사들의 ‘25 년 기준 PER 은 HD 현대일렉트릭 18 배, 일진전기 17 배, 효성중공업(중공업 부문만) 16 배, 산일전기 19 배로 업종 평균(23 배) 대비 밸류에이션 매력 발생

- 변압기 외에도 배전반, 원자로, 가스터빈도 ① 증가하는 전력수요, ② 교체수요, ③ 재생에너지 연계, ④ 자연재해 등 때문에 전 세계적으로 적극적인 투자가 필요한 상황. 특히, 미국 유틸리티 회사들은 늘어나는 수요를 대응하기 위해 발전설비와 송배전 투자가 기존 계획 외 추가로 필요하다고 언급

# (by 서화백의 그림놀이) 한국 전력장비 산업 요약 (J.P. Morgan 보고서)

1. 전반적인 시장 동향

- 미국 재생에너지 정책 변화 및 무역 관세 우려로 한국 전력장비 기업들의 주가가 **최근 한 달간 차별적인 흐름**을 보임.

- 전력 변압기(Transformer) 가격 인상 지속, 납기 기간이 기존 2~2.5 년에서 약 3 년으로 증가.

- 미국의 정책 변화 영향은 아직 가시적이지 않으며, 핵발전 및 가스 발전 수요 증가, 유럽 시장 확대 등이 이를 보완할 것으로 전망.

- 반덤핑 관세 리스크는 제한적**이며, **철강 가격 상승은 가격 조정 조항으로 완화 가능.

2. 주요 기업별 분석

1) 현대일렉트릭 (HD Hyundai Electric)

- 대형 전력 변압기(LPT) 수요가 2021 년 대비 3 배 증가, 신규 주문 납기는 2027~2028 년.

- **미국 변압기 출하 지연**으로 인해 4 분기 실적 일부가 2025 년 1~2 분기로 이연될 전망.

- 유럽 변압기 가격이 중동 수준까지 상승하며, 유럽 시장 수주 증가.

- AI 데이터센터 전력 장비 수요 증가, 2027 년부터 본격적인 매출 기여 예상.

- **철강 관세 및 반덤핑 관세**는 기존 주문에 부분적으로 반영 가능.

2) LS 일렉트릭 (LS Electric)

- 미국에서 신규 대형 변압기(LPT) 주문의 60% 차지, 전체 전기 사업 주문잔고의 45% 이상 차지.

- **고마진 수주 증가**로 인해 향후 2 년간 영업이익률(OPM) 5%p 상승 예상.

- 미국 시장에서의 사업 확대를 위해 M&A 검토 중, 생산 시설 신설보다는 현지 업체 인수를 선호.

- 데이터센터 및 자동화 사업 확장 계획, **미국 중저압 전력장비 수요 증가**로 자회사 실적 개선 지속.

3) 효성중공업 (Hyosung Heavy Industries)

- 미국과 유럽 변압기 수요 강세, 2027~2028 년 인도 예정 주문 확보.

- 유럽 변압기 가격 상승 지속, 중동 시장과 동일 수준으로 도달.

- 미국 전력망 확장 법안(Grid Expansion Bill) 통과로 국내 수주 증가 예상.

- 미국 내 70~80%의 변압기 판매가 현지 생산(멤피스 공장)에서 이루어짐.

- 철강 관세 및 반덤핑 관세 영향 완화를 위해 고객과의 가격 협상 진행 중.

3. 핵심 투자 포인트

- 전력 변압기 가격 인상 지속, 특히 유럽 시장에서 큰 폭으로 상승.

- AI 데이터센터 및 전력망 확장으로 인한 신규 수요 증가.

- 미국 내 생산 확대 및 M&A 전략을 통한 시장 점유율 확대.

- 반덤핑 관세 및 철강 가격 상승의 영향은 제한적, 가격 조정 조항을 통해 상쇄 가능.

4. 리스크 요인

- 미국 재생에너지 정책 변화에 따른 변동성.

- 반덤핑 관세 및 철강 가격 상승으로 인한 비용 증가 가능성.

- 중국 기업들의 중동 시장 점유율 확대에 따른 경쟁 심화.

- 국내 전력 인프라 투자 증가가 예상되나, 주요 기업의 생산 역량이 제한적.

5. 결론

- 전력 변압기 및 전력 장비 시장의 장기 성장 전망은 긍정적.

- 미국 및 유럽 시장에서의 수요 강세, 가격 인상, 신규 수주 증가가 주요 성장 요인.

- LS 일렉트릭과 현대일렉트릭의 미국 및 유럽 시장 확대 전략 주목.

- 효성중공업의 국내 및 미국 전력망 확장 수혜 기대.

- M&A 및 생산능력 확대를 통해 시장 점유율을 높이는 기업이 경쟁 우위를 확보할 전망.

# Apple will spend more than $500 billion in the U.S. over the next four years

🍏 애플은 향후 4 년 동안 미국에 5000 억 달러(약 670 조 원) 이상을 투자할 계획. AI 및 실리콘 반도체 기술을 강화하고 미국 내 제조업 및 연구개발 역량을 확대하는 한편 인재 양성에도 적극 나설 예정

1. 미국 내 제조 및 데이터 센터 확대

- 텍사스 휴스턴에 신규 서버 생산 시설 구축(2026 년 가동 예정)

- 데이터 센터 확장: 노스캐롤라이나, 아이오와, 오리건, 애리조나, 네바다

2. 미국 내 첨단 제조 지원을 위한 투자

- 미국 첨단 제조 펀드(Advanced Manufacturing Fund) 규모를 50 억 달러에서 100 억 달러로 두 배 확대

- TSMC 의 반도체 공장(Fab 21)에 수십억 달러 투자하여 애플 실리콘 칩 미국 생산 강화

- 애플 반도체 서플라이체인(Broadcom, Texas Instruments, Skyworks, Qorvo 등)과 협력 확대

3. 미국 내 R&D 투자 및 인력 채용 확대

- 차세대 모뎀 ‘Apple C1’ 개발 완료, 향후 애플 제품군에 적용 확대 예정

- AI, 머신러닝, 실리콘 엔지니어링, 소프트웨어 개발 인력 2 만 명 추가 채용 계획

4. 미국 경제 기여 및 세금 납부

- 미국에서 직접 고용 및 공급망을 통해 290 만 개 이상의 일자리 지원

- 최근 5 년간 미국에서 750 억 달러(약 100 조 원) 이상의 세금 납부, 2024 년 한 해에만 190 억 달러(약 25 조 원) 세금 납부 애플의 발표는 미국 도널드 트럼프 행정부의 중국산 수입품에 대한 관세 부과에 대응하는 차원에서 나온 것으로 풀이됩니다. (4 일 중국산 수입품에 대해 10%의 추가 관세를 부과) 트럼프 1 기 때도 중국산 제품에 대한 관세가 부과됐으나, 팀 쿡 CEO 는 트럼프 대통령을 설득해 관세 면제를 얻어낸 바 있습니다. 📍팀 쿡 애플 CEO 는 성명에서 "미국 제조업에 대한 지원을 확대하게 돼 기쁘다"며 "미국 혁신의 역사에서 놀라운 새 장을 쓰기 위해 미국 전역의 사람들, 기업들과 협력할 것"이라고 언급

3. 테슬라·리비안 등 美 전기차 관련주 급락 영향 등에 2 차전지 하락

- 지난밤 美 증시에서 테슬라(-2.15%), 리비안(-7.79%), 루시드 그룹(-9.15%) 등 전기차 관련주가 하락했음. 특히, 뱅크오브아메리카(BOA)는 경쟁 심화와 단기적인 전기차 불확실성을 이유로의 리비안의 목표주가를 하향 조정했으며, 레드번 애틀랜틱(Redburn-Atlantic)은 루시드에 대해 마진율과 제조 역량 한계를 지적하며 투자의견을 '매도'로 하향 조정

- 이와 관련, 시장에서는 테슬라 등 전기차 관련주들이 업계 경쟁 심화 불안 등으로 약세를 보인 가운데, 최근 반등세를 보였던 2 차전지 주의 차익실현 매물이 출회되고 있는 것으로 분석하고 있음

- LG 에너지솔루션, 삼성 SDI, SK 이노베이션, 금양, 티에스아이, 에코프로머티, 엘앤에프, 상신이디피 등 2 차전지/전기차 테마가 하락

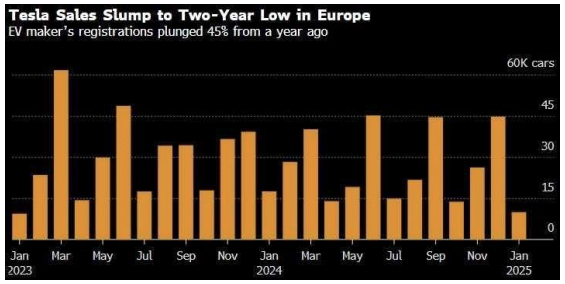

# 테슬라 유럽 1 월 판매량 YoY -45% 급감

- 1 월 Tesla 유럽 판매량 9,945 대로 전년 동기 대비 45% 감소

- 전체 전기차 시장은 37% 성장했으며, 독일과 영국에서 판매 증가가 두드러짐

- Model Y SUV 생산라인 변경으로 인한 공급 부족이 판매 감소의 주요 원인으로 지목

- Tesla, 영국에서 처음으로 중국 BYD 보다 적은 차량을 등록

- Musk 의 정치적 발언과 극우 정당 지지가 유럽에서 부정적인 여론을 형성

4. 내달 중국 정부 산하 문화사절단 한국 방문 예정 소식 속 한한령 해제 기대감 지속 등에 중국 소비 관련주 상승

- 내달 중국 정부 산하 문화사절단이 한국을 방문할 예정. 주중한국대사관 관계자는 전일 정례 브리핑을 통해 "다음달 중국 정부 산하 APEC 문화 교류 관련 조직이 한국에 문화사절단을 보낸다는 것을 확인했다"며 "방문 기관은 민간 문화 관련 조직"이라고 밝힘

- 중국 정부 차원에서 올 상반기 내 한한령(한류 콘텐츠 금지령) 해제를 추진하고 있는 만큼, 업계에선 다음달 이후 한·중 간 문화 교류가 더 확대될 것으로 전망. 중국 정부는 드라마, 영화, 게임, K 팝 공연 등 한국 콘텐츠의 중국 내 유통을 막아 온 한한령을 해제할 계획으로, 이는 한국의 사드(고고도 미사일방어체계) 배치에 대한 보복으로 2017 년 한한령을 내린 지 8 년 만임

- 토니모리, 코스맥스, 한국화장품제조, 삐아, 마녀공장 등 화장품

- 윙스풋, 영원무역, 블랙야크아이앤씨, 메타랩스 등 패션/의류

- 파라다이스, 롯데관광개발, HDC, JTC 등 카지노/면세점

- SAMG 엔터, 스튜디오미르, 캐리소프트, 콘텐트리중앙, CJ ENM, 와이랩 등 영상콘텐츠/영화/웹툰 테마가 상승

- 또한, JYP Ent., 와이지엔터테인먼트, 하이브, 에스엠, NHN 벅스, YG PLUS, 지니뮤직 등 엔터테인먼트, 음원/음반

- 썸에이지, 플레이위드, 드래곤플라이, 데브시스터즈, 네오위즈 등 게임/모바일게임(스마트폰) 테마가 상승

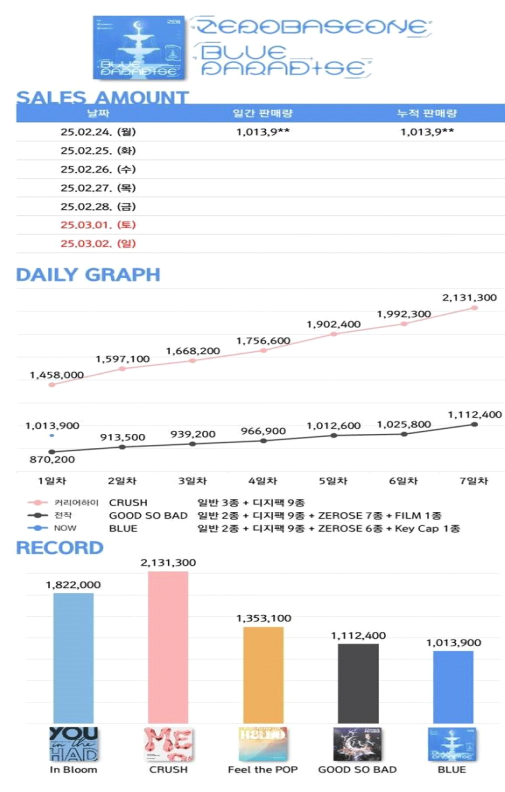

# (출처: 한터차트, CJ ENM, 에스엠) 어제(2/24) 발매한 제로베이스원 & 하츠투하츠 음반 초동 업데이트

■ 제로베이스원, 미니 5 집 <블루 파라다이스>

- 1 일차(2/24): 1,013,921 장

* 전작(미니 4 집, 8/26) 초동 최종 판매량 1,120,400 장 대비 상회할 가능성↑

* 5 연속 초동 밀리언셀러 등극

* 소속사: 웨이크원(CJ ENM)

■ 하츠투하츠, 데뷔 싱글

- 1 일차(2/24): 231,648 장

- 8 인조 걸그룹

- 소속사: SM 엔터

* 역대 걸그룹 데뷔 초동 순위

1 위) 아일릿(24 년 3 월) 380,000 장

2 위) 뉴진스(22 년 8 월) 311,200 장

3 위) 르세라핌(22 년 5 월) 307,400 장

4 위) izna(24 년 11 월) 250,300 장

5 위) Hearts2Hearts(25 년 2 월) 231,648 장(집계중)

- 참고: 베이비몬스터(YG) 피지컬 데뷔음반 초동은 401,200 장이나, 디지털 데뷔싱글, 선공개 싱글 이후 발매여서 제외

5. 한·베트남 산업장관 '원전 협력' 협의 소식 등에 관련주 상승

- 산업통상자원부 는 금일 오전 서울 롯데호텔에서 안덕근 장관이 방한한 응우옌 홍 디엔 베트남 산업무역부 장관과 양자회담을 열고 에너지 및 통상 분야 협력 확대 방안을 논의했다고 밝힘. 산업부는 응우옌 장관의 이번 방한이 최근 베트남이 원전 사업 재개를 결정함에 따라 한국과 원전 협력을 논의하기 위한 차원에서 이뤄졌다고 설명. 응우옌 장관은 자국의 최신 원전 정책 동향을 소개하면서 양국 간 원전 협력을 확대해 나가자고 제안했으며, 우리 측은 한국 원전의 우수성을 소개하면서 2017 년 중단된 양국 간 국장급 원전 산업 대화체 재개를 통해 구체적인 협력 방안을 논의해 나가자고 제안

- 언론에 따르면, 2016 년 베트남 정부가 원전 도입을 취소하면서 무산됐던 한국의 원전 수출 계획이 다시 가동되기 시작했다는 분석이 제기되고 있음. 응우옌 장관의 방한은 작년 11 월 베트남이 공산당 중앙회의에서 원전 건설 사업재개를 결정하면서 추진됐으며, 베트남 정부는 2017년께 안전성 문제 등으로 원전 건설 계획을 보류했으나, 최근 에너지안보와 탄소 배출 감축을 위해 원전 도입을 다시 검토중인 것으로 알려짐

- 성광벤드, 태웅, 한국전력, DL 이앤씨, 삼영엠텍 등 원자력발전 테마가 상승

6. 한국은행, 기준금리 인하 결정 등에 은행/손해보험 하락

- 한국은행 금융통화위원회는 이날 올해 두 번째 통화정책방향 회의에서 시장 예상대로 기준금리를 연 3.00%에서 연 2.75%로 0.25%포인트(p) 인하했음. 원/달러 환율 부담에도 금통위가 다시 금리 인하로 통화 완화에 나선 것은 그만큼 한국 경제가 국내외 악재 속에 빠르게 추락 중이라고 판단했기 때문인 것으로 전해짐

- 이창용 한국은행 총재는 금통위 본회의 직후 열린 기자간담회에서 추가 금리 인하 여력에 대해 “언론 등을 통해 보면 2 월 인하를 포함해 올해 2~3 회 정도 금리를 낮추는 것이 시장의 다수 의견인 것 같다”며, “이는 저희(금통위)가 가정하고 있는 것과 다르지 않다”고 밝힘

- 한편, 한국은행은 수정 경제전망을 통해 올해 성장률 전망치를 지난해 11 월에 예상했던 1.9%에서 0.4%p 낮춘 1.5%로 하향 조정했음. 이는 지난달 미리 조정을 예고한 올해 성장률 전망치 1.6~1.7%보다도 낮은 수준임. 다만, 내년 성장률 전망은 종전 예상과 같은 1.8%로 유지했음

- 신한지주, JB 금융지주, 제주은행, BNK 금융지주 등 은행 및 DB 손해보험, 롯데손해보험, 한화손해보험, 현대해상 등 손해보험 테마가 하락

7. 양자혁신기술개발과 신설 소식 등에 일부 관련주 상승

- 일부 언론에 따르면, 국가 양자산업은 물론 양자 기초기술 전반을 담당하는 조직이 과학기술정보통신부 산하에 신설될 것으로 전해짐. 그동안 임시조직으로만 존재했던 양자기술 담당 조직이 정식으로 출범하면서, 지속적인 양자산업 육성은 물론 안정적인 양자기술 지원도 한층 수월해질 것으로 전망되고 있음

- 이와 관련, 과학기술정보통신부는 25 일 ‘양자혁신기술개발과’를 신설하며 기존의 장관 직속 양자기술개발과를 대체할 예정으로, 이를 통해 양자컴퓨터, 양자통신, 양자암호 등 산업 분야는 물론 양자 기초기술 지원 등 다양한 분야를 담당하게 될 예정임. 과기부 관계자는 “양자혁신기술개발과 신설로 당장 예산이 늘거나 큰 변화가 생기는 것은 아니지만, 정부의 지속적인 양자기술 지원이 수월해질 것”이라며 “안정적인 조직이 확립됐다는 점이 긍정적”이라고 언급했음

- 아울러, 한국과학기술원(KAIST) 라영식 물리학과 교수 연구팀이 양자 오류정정 기술의 핵심이 되는 3 차원 클러스터 양자얽힘 상태를 구현하는 데 성공한 것으로 전해짐. KAIST 연구팀은 펨토초 시간-주파수 모드를 제어해 양자얽힘을 구현하는 기술을 개발했으며, 이를 이용해 세계 최초로 3 차원 구조의 클러스터 양자얽힘 상태도 생성하는 데 성공한 것으로 전해졌음

- 한울소재과학, 한국첨단소재, 엑스게이트, 아이씨티케이 등 일부 양자암호/양자컴퓨팅 테마가 상승

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 28일) (1) 2025.02.28 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 27일) (2) 2025.02.27 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 24일) (0) 2025.02.24 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 21일) (1) 2025.02.21 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 2월 19일) (1) 2025.02.19