-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 12일)주식 이야기/이슈 분석 2025. 11. 12. 21:41728x90반응형반응형

안녕하세요

만년 강대리입니다.

2025년 11월 11일 미국 증시는 혼조 이었습니다.

2025년 11월 12일 한국 증시는 상승 이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 -8.95pt 하락한 4,097.44pt 로 출발. 외국인 코스닥, 선물 매수, 기관 현물 매수, 선물 매도 출발. 제약바이오/비만치료제, 정유/석유화학, 지역화폐/STO, 의료 AI, 2 차전지, 퓨리오사 AI, 은행/증권, 면세점, 원격진료, 철강, 백화점, 화장품, 비철금속, 웹툰, 미용기기, 조선 등 상승 출발

- 미국 주식시장은 AI 차익실현 매물 출회, 바이오, 에너지 등 전통 산업 순환매 유입되며 혼조 마감

:AI 밸류에이션 부담에 차익실현 매물 출회에도 바이오로 순환매(일라이릴리 +2.3%, 노보노디스크 +7%)

- KOSPI 는 전일 삼성전자, SK 하이닉스 쏠림에서 대부분 업종 상승하는 순환매 장세 전개. 증권 업종 역대급 호실적에 신고가 다수

:외국인 전일 11 월 최초 KOSPI 현물 순매수 했으나, 하루만에 순매도 전환. 금융투자 6 거래일 연속 순매수

:헬스케어, 2 차전지, 자동차, 증권, 금융지주, 보험 업종 상승. 전력기계, 화장품 하락

:배당소득 분리과세 최고세율 인하에 이어, 전일 대통령, 주식 장기 보유 투자자에 대한 세제혜택 마련 지시

:펀드에도 배당소득 분리과세 적용 방안 논의 (분리과세 대상 기업 펀드 편입 비중 60% 이상시) 보도

:금투세 폐지, 1, 2 차 상법 개정안 등 정책동력 지속. KOSPI 5,000 시대 열겠다는 정부 의지 너무나도 확고

:증권) 한국금융지주, 삼성증권 등 호실적. 잇따른 호실적 발표에 불타는 증권주

:증권-금융) ① 잇따른 주주환원 확대와 정책 지원, ② 사상 최고치 경신한 예탁금과 신용잔고 26 조원

:AI 수요 강력. 구조적 공급 부족→ D 램 현물가격 등 P 매일 상승 → IT EPS 상승 → KOSPI EPS 상승 → 삼성전자 장초 하락 → 양전. 삼성전자, SK 하이닉스는 valuation 고평가 논란 전혀 없음

- KOSDAQ 은 바이오텍·2 차전지 중심 대형주 강세와 호실적 발표 업종 중심 상승. 비만치료제 시장 구조적 성장 기대 및 L/O 체결 소식 바이오텍 투심 개선되며 반등(에이비엘바이오 上)...신약에서 플랫폼의 시대로

:흑자전환 펄어비스 등 3 분기 예상치 상회 실적 발표 게임 업종 강세(위메이드 등)

:정부, 이달 중 토큰증권 발행 관련 법안 심사 통한 연내 거래소 예비인가 전망(갤럭시아머니트리 등 상승)

- 국내증시는 기관 매수세, 외국인 비 반도체 업종 매수와 순환매로 코스피 상승. 코스피는 반도체 쏠림현상이 완화. 특히, 바이오, 은행, 석유화학, 자동차 등 소외주, 가치주를 중심으로 순환매 전개. 대형주 쏠림 또한 완화되면서, 중소형주와 코스닥의 상대적 강세가 나타나는 중. 한편, 반도체 대형주는 숨고르기에 들어가며 소폭 하락. 이는 전일 미국증시 흐름에 동조되는 모습. 전일 소프트뱅크의 엔비디아 지분 전량매도 영향으로 엔비디아가 -3% 하락하는 등 반도체 기술주 약세. 소프트뱅크의 이러한 결정은 AI 매도가 아닌 OpenAI 와 로보틱스에 대한 투자전환에 따른 자본이동. 최근 AI 를 둘러싼 밸류에이션 부담 및 자금조달 우려 등이 주가에 부담으로 작용. 선반영된 기대감이 일부 완화되는 모습이 나타나고 있으나, 중장기적 관점에서 AI 를 중심으로 한 성장 동력이 훼손된 것은 아닌 것으로 판단

- 다만, 미국 빅테크, 대형주를 중심으로 전개되던 AI 랠리가 숨고르기에 들어가면서, 앞으로는 AI 의 확산과 함께 서비스 또는 제품이 실적으로 연결되는 기업들을 찾는 중소형주의 종목장세가 전개될 가능성. 과기부는 내년 1 월 시행되는 인공지능(AI) 기본법의 시행령 제정안을 12 일 입법예고

- 내일 새벽 미국 하원은 동부시간 오후 4 시에 연방정부 임시예산안의 승인 표결 예정. 미국 정부 셧다운 종료가 초읽기에 돌입. 셧다운 종료 시, 정부 예산 집행에 따른 유동성 완화 기대. 소비주, 가치주 순환매를 자극

- 전일 ADP 에서 집계 10 월부터 발표하기 시작한 주간 고용 보고서(NER Pulse)의 고용자수가 10월 +4.2만건에서 -1.1만건 감소로 마이너스 전환되면서, 미국 고용 둔화가 확인되는 것 또한 주목. 성장 우려와 연준 금리인하 기대가 교차하는 가운데, 12 월 금리인하 전망은 60% 후반으로 소폭 상승했으며, 채권금리와 달러인덱스 하락 등이 증시에는 훈풍으로 작용하는 모습

- 반도체 업종 약세. 소프트뱅크의 엔비디아 주식 전량 매도 소식에 미국 기술주 하락여파. SK 하이닉스, 삼성전자 숨고르기 돌입한 반면, DB 하이텍 은 상승 지속. 테크윙 등 장비주 혼조세

- 제약/바이오 업종 강세. 전일 미국 증시 순환매에서 헬스케어 업종 상승의 훈풍 유입. 특히, 에이비엘바이오는 Eli Lilly 와 3.8 조원 규모의 신약 플랫폼 공동개발 계약 소식에 상한가. 펩트론, 알테오젠, 리가켐바이오, 셀트리온 등 업종 전반 상승

- 증권/금융 업종 강세. 삼성증권, 한국금융지주의 3 분기 어닝서프라이즈 영향으로 실적 기대감 확산. NH 투자증권, 삼성생명 등 상승. 최근 정부 정책 기대감 등 훈풍 지속

- 화학업종 강세. 롯데케미칼, 대한유화 등 석유화학 기업의 실적 턴어라운드 기대에 더해, 테슬라의 국내 2 차전지 소재 업체와의 공급 추진 소식에 솔루스첨단소재(상한가) 등 강세. POSCO 홀딩스는 호주 리튬광산 투자 소식 더해지면서 상승

- 소매유통 업종 강세. 전일 KDI 의 내수 중심 경기 개선 예상과 연말 크리스마스 시즌, 면세점 사업의 구조조정과 4 분기 매출 회복세 기대감 등 훈풍 이어지며, 현대백화점, 신세계, 이마트, 롯데쇼핑 등 상승

- 게임 업종은 펄어비스 흑자전환과, 위메이드, 엔씨소프트, 네오위즈 등 예상치 상회하는 실적에 상승세

- 업종 Top3: 증권, 금속, 보험

- 업종 Bottom3: 전기·가스, 전기·전자, 기계·장비

:셧다운 중단 위한 수정 법안 하원 의결 및 대통령 서명 남아. 이르면 다음주 고용지표 등 경제지표 발표

:경제지표에 따라 금리인하 확률 실시간 변화. 변동성 요인 작용. 20 일 엔비디아 실적도 확인. 엔비디아 가이던스 확인 후 AI 거품 논란 추가 완화. 마이클버리의 감가상각 기간에 대한 해명도 있을지 확인 필요...팔란티어 풋 정리??

# [WSJ] U.S. Likely Lost 50,000 Jobs in October, Goldman Sachs Says

- 골드만삭스는 미국의 10 월 비농업 고용(nonfarm payrolls)이 약 5 만 명 감소했을 것으로 추정

- 이 추정치는 골드만삭스의 ‘고용 성장 추적 지표(job-growth tracker)’를 반영한 것으로, 9 월 8 만 5 천 명 증가에서 10 월 5 만 명 증가로 둔화된 점과 더불어, 정부의 ‘지연 사직 프로그램(deferred-resignation program)’으로 인해 약 10 만 명이 고용 통계상 제외될 것으로 본 것

- 이 프로그램은 트럼프 행정부가 올해 초 도입한 제도로, 수천 명의 연방 공무원들이 9 월 30 일(회계연도 종료일)까지 급여를 유지하면서 정부를 떠날 수 있도록 허용

- 골드만삭스는 메모에서 “우리의 job openings 과 노동시장 긴축도(labor market tightness) 추적 지표가 지속적으로 하락하고 있으며, 새로 구축한 해고 추적 지표(layoff tracker)에서도 최근 몇 달 동안 해고가 증가한 것으로 나타났다”고 분석

- 만약, 실제로 10 월 고용이 5 만 명 줄었다면, 이는 2020 년 말 이후 최대 감소폭. 가장 최근 이용 가능한 공식 자료에 따르면, 미국 경제는 6 월에 1 만 3 천 개 일자리를 잃은 후, 7 월과 8 월에는 일자리가 다시 증가

- 연방정부 셧다운으로 인해 9 월과 10 월의 공식 비농업고용 통계 발표가 지연되고 있어, 실제 수치는 아직 공개되지 않았음

1. 에이비엘바이오, 일라이 릴리와 3.8 조원 규모 플랫폼 기술이전 계약 체결 소식 및 글로벌 제약/바이오株 강세 영향 등에 관련주 상승

- 에이비엘바이오, Eli Lilly and Company 와 Grabody-B 플랫폼 기술이전 및 공동개발 계약 체결 공시. 계약 내용은 릴리가 다양한 모달리티(Modality)를 기반으로 에이비엘바이오의 Grabody-B 플랫폼 기술을 적용한 복수의 비공개 타깃(Target) 후보물질을 개발 및 상업화할 수 있는 독점적 권리 이전임. 총 기술이전 금액은 3 조 8,072 억원으로, 선급금은 약 585.28 억원임. 이와 관련, 이상훈 에이비엘바이오 대표는 "이번 기술이전 계약은 그랩바디 플랫폼의 사업화 잠재력을 재확인함과 동시에, 그랩바디 플랫폼 적용 가능 모달리티의 확장이 지속되고 있다는 점에서 매우 고무적"이라며, "이러한 흐름을 살려 그랩바디의 적응증을 비만과 근육 질환을 포함한 미충족 의료 수요가 큰 분야로 확장해 나갈 예정"이라고 밝힘

- 밤사이 美 증시가 혼조세로 장을 마감한 가운데, 노보 노디스크(ADR)(+6.99%), 일라이 릴리(+2.27%) 등 비만치료제 관련주를 중심으로 제약/바이오 관련주들이 상승. 특히, 노보 노디스크는 10 일(현지시간) 미국 워싱턴에서 열린 미국간학회(AASLD) 연례 학술대회에서 MASH 환자 800 명을 대상으로 진행된 'ESSENCE' 3 상 임상시험의 사후 분석 결과를 공개했으며, 분석에 따르면 세마글루타이드를 투여한 환자들은 체중이 2% 이하로만 줄어도 위약을 맞은 환자보다 간 염증이 크게 개선됐다고 알려짐. 필립 뉴섬 영국 킹스칼리지런던 교수는 "세마글루타이드의 효과가 단순히 체중 감량 때문만은 아니라는 점을 보여준다"며, "MASH 처럼 대사질환과 연관성이 높은 병에서 의미 있는 발견"이라고 설명

- 에이비엘바이오를 비롯해 알테오젠, 올릭스, 리가켐바이오, 대웅제약, 유한양행, SK 바이오팜, 한미약품 등 제약업체, 바이오시밀러(복제 바이오의약품), 면역항암제, 유전자 치료제/분석, 비만치료제, 마이크로바이옴, 의료 AI 등 전반적인 제약/바이오 관련주가 상승

# (by 엄브렐라 리서치) 미국 바이오 ETF vs 개별기업

# (by 한투증권)

- 헬스케어(Health Care) 섹터는 2025 년 들어 S&P 500 시장 대비 상대적으로 부진한 성과(-7.5%)를 기록하며 최하위권에 머물러 있는 상태

- 헬스케어 섹터의 선행 주가수익비율(Forward P/E)을 S&P 500 지수의 선행 P/E 로 나눈 상대 밸류에이션 추이로 볼 때 약 0.75 수준으로, 2010 년 금융 위기 직후 수준에 근접했으며, 차트가 보여주는 25 년간의 추이 중 최저점에 가까운 영역에 위치

- 연중 고점을 경신했다고 부담스러워할 위치는 아닌듯

# (by 다올투자증권) 2026 연간 전망: 새롭거나 확실하거나

1) 미국-중국 기술이전 구조 변화

- 중국 바이오텍은 빠른 개발/비용 경쟁력으로 글로벌 딜의 핵심 공급원으로 부상

- 도입 asset 은 경구 GLP-1, RNAi, ADC, 이중항체 중심으로 미국 빅파마 수요가 급증

- 항암 L/O 는 중국 증가세. ADC/이중항체 기술로 전체 라이선싱에서 중국 비중도 빠르게 확대

2) 주요 치료 영역별 2026 년 트렌드 전망

- FGF21/siRNA 등 차세대 모달리티가 대사질환 핵심 축으로 부상

- siRNA 는 장기지속, 요요 억제 강점으로 비만/심혈관까지 확장

- ADC 는 Topo-I 페이로드 확대, 지능형 링커, 듀얼 페이로드로 내성 극복과 정밀 표적화 중심으로 진화 중

3) 2026 년 한국 기업의 포지셔닝

- 2026년 바이오 투자 방향은 후기 임상/PoC 확보 자산 중심, 또는 기전 차별성이 뚜렷한 first-in-class 모달리티에 선택적으로 자본이 집중되는 흐름이 강화될 전망

- 국내 기업도 2~3 상 데이터 집중 시점에 진입하며 ADC/GLP-1/RNAi/BBB 셔틀 중심으로 L/O 가능성 확대

4) 최선호주: 한미약품, 리가켐바이오,

차선호주: 에이비엘바이오,

관심 종목: 올릭스

1-1. 美 비만치료제 상승 영향 및 내년에도 구조적 성장 전망 등에 관련주 상승

- 지난밤 美 증시가 혼조세로 장을 마감한 가운데, 노보 노디스크(ADR)(+6.99%), 일라이 릴리(+2.27%) 등 비만치료제 관련주는 상승 마감. 특히, 노보 노디스크는 10 일(현지시간) 미국 워싱턴에서 열린 미국간학회(AASLD) 연례 학술대회에서 MASH 환자 800 명을 대상으로 진행된 'ESSENCE' 3 상 임상시험의 사후 분석 결과를 공개했으며, 분석에 따르면 세마글루타이드를 투여한 환자들은 체중이 2% 이하로만 줄어도 위약을 맞은 환자보다 간 염증이 크게 개선됐다고 알려짐. 필립 뉴섬 영국 킹스칼리지런던 교수는 "세마글루타 이드의 효과가 단순히 체중 감량 때문만은 아니라는 점을 보여준다"며, "MASH 처럼 대사질환과 연관성이 높은 병에서 의미 있는 발견"이라고 설명

- 아울러, NH 투자증권은 보고서를 통해 글로벌 비만 대장주 일라이 릴리 시총 약 0.9 조달러로 역대 최고치를 경신했다며(8 월 초 대비 +54%), 이는 3 분기 비만 실적 서프라이즈와 MFN 약가인하 협상 덕분이라고 분석. 비만 약가(P) 하락(’30 년까지 ASP -30~40%)에도 불구하고, 환자(Q) 확장 효과(美공보험 메디케어 80% 커버)가 우세할 것이라며, 2026 년에도 비만 구조적 성장이 전망된다고 밝힘. 또한, 노보 리벨서스 알츠하이머 3 상(12/3), 릴리 retatrutide 첫 3 상(연말), Structure aleniglipron(케미컬 GLP-1) 2 상(연말), 노보 고용량 리벨서스 허가(12/17), 화이자 경구용 GLP-1(연말) 등 비만은 남은 4 분기에도 제약바이오 섹터 내 가장 강력한 모멘텀을 보유한 것으로 판단된다고 언급

- 인벤티지랩, 일동제약, 펩트론, 대웅제약, 유한양행, 셀트리온제약, 고바이오랩, 제넥신, 올릭스, 한미약품, 대화제약, 디앤디파마텍 등 비만치료제 테마가 상승

1-2. 독감, 코로나 19, 호흡기세포융합바이러스(RSV) 등 트리플데믹 우려 등에 제약/백신/마이코플라즈마 상승

- 언론에 따르면, 올겨울 이른 추위가 지속되며 ‘트리플데믹(Triple Demic)’ 즉, 인플루엔자(독감), 코로나 19, 호흡기세포융합바이러스(RSV)의 동시 유행 위기에 직면할 수 있다는 경고가 잇따르고 있음. 보건당국에 따르면, 독감은 지난해보다 약 두 달 빠르게 유행 조짐을 보이고 있는 가운데, 질병관리청은 이미 독감 유행 주의보를 발령했으며, A 형과 B 형이 동시에 또는 비정상적인 계절 패턴으로 출현하는 사례가 늘고 있음

- 코로나 19 역시 완전한 종식이 아닌 ‘엔데믹(풍토병)’ 단계에 접어들었지만, 새로운 변이 확산과 재감염 사례가 꾸준히 보고되고 있음. 여기에, 영유아와 고령층을 중심으로 확산 중인 RSV 감염이 더해지면서, ‘트리플데믹’이 현실화될 가능성이 높아졌다는 분석이 나오고 있으며, 특히, RSV 는 치료제가 제한적이고 고위험군의 합병증 위험이 높아, 독감이나 코로나보다 더 치명적인 결과를 초래할 수 있다고 알려짐

- 그린생명과학, 텔콘 RF 제약, 유한양행, 대화제약, 국제약품, JW 중외제약 등 제약업체, 코로나 19, 마이코플라스마 폐렴 등 테마가 상승

2. 소프트뱅크, 엔비디아 주식 전량 매도 소식 및 美 고용지표 악화 속 필라델피아 반도체지수(-2.48%) 급락 영향 등에 일부 관련주 하락

- 전일 손정의 회장이 이끄는 일본 소프트뱅크그룹이 보유한 엔비디아 주식 전량을 매도했다고 밝힘. 소프트뱅크그룹은 지난달 보유하던 미국 엔비디아의 주식 전량(3,210 만 주)을 58 억 3,000 만달러(약 8 조 5,000 억원)에 매각했으며, 이를 통해 3,544 억엔(약 3 조 3,600 억원)의 이익을 확정했다고 설명했음. 이번 엔비디아 지분 매각을 두고 시장에서는 오픈 AI 등 본격적인 AI 투자에 나서기 위한 ‘총알’ 마련 목적이라는 분석이 제기되고 있음. (T-모바일도 매각)

- 11 일(현지시간) 미국 민간 고용정보업체 ADP 에 따르면, 지난달 25 일을 끝으로 4 주간 미국의 민간 고용 예비치는 주(週) 평균 1 만 1,250 명 감소한 것으로 전해짐. 이는 지난주에 ADP 가 발표한 월간 고용 보고서(NER)와 결이 다르며, ADP 는 10 월 민간 고용이 전달 대비 4 만 2,000 명 증가했다고 발표한 바 있음. 넬라 리처드슨 ADP 수석 이코노미스트는 "10 월 후반부 동안 노동 시장은 일자리 창출에 계속 어려움을 겪었다"고 설명

- 이에, 지난밤 뉴욕증시에서 마이크론 테크놀로지(-4.81%), 암 홀딩스(-3.29%), 엔비디아(-2.96%), AMD(-2.65%) 등 美 반도체 관련주가 하락세를 보인 가운데, 필라델피아 반도체지수(-2.48%)가 급락

- SK 하이닉스, 원익 Q&C, 한솔아이원스, 코미코, 에스티아이, 유니테스트, 피에스케이, 한화비전 등 일부 반도체 관련주가 하락

# 보도에 따르면 삼성전자가 파운드리 부문에 대해 2027 년까지 흑자 전환과 글로벌 시장점유율 20% 달성을 목표로 설정했음.

• 삼성의 파운드리 사업은 2022 년 이후 외부 첨단 공정 수주 부족으로 적자가 지속돼 왔으며, 업계는 분기당 1-2 조원 수준의 손실을 기록중으로 추정

• 다만, 테슬라의 대규모 첨단 공정 주문 확보, 그리고 미국 텍사스주 테일러 신규 웨이퍼 공장의 가동 및 매출 기여가 임박하면서, 삼성의 파운드리 사업이 본격적인 회복세로 전환할 가능성이 높다는 평가가 나왔음. 이러한 환경 변화가 삼성전자가 “2027 년 흑자 복귀 및 점유율 20%”라는 공격적 목표를 세우게 된 배경으로 분석되고 있음

# AMD 데이터 센터 TAM: 우리의 가장 큰 성장 기회

(2025 년) 약 2,000 억 달러

(연평균 성장률 CAGR): 40% 초과

(2030 년) 1 조 달러 초과 AMD CEO, 데이터센터 성장이 단기적으로 더 빨라질 것으로 예상

# (by 삼성증권) AMD 의 향후 3~5 년 간 중장기 가이던스

1) 매출액 CAGR +35%

1-1) 데이터센터 매출액 CAGR +60%

1-2) AI 매출액 CAGR +80%

2) 매출총이익률 55~58%

3) 영업이익률 35% 이상

4) EPS 20 달러 이상

- 3 년에서 5 년이라고 다소 어중간하게(?) 제시했지만, 어차피 2030 년 컨센서스는 집계가 되지 않고 있어, 3 년 후인 2028 년 전망이라고 가정해 보겠습니다.

- 2025~2028E 전체 매출액 CAGR 컨센서스(FactSet)은 29% 수준으로, 기대 이상입니다. 2028 년 EPS 컨센서스는 10 달러에 불과하여, 마찬가지로 서프라이즈죠.

- 하지만, 저희는 계속해서 주가 내러티브는 AI 라고 말씀 드려 왔는데요, 2025~2028E AI GPU 매출액 CAGR 컨센서스는 이미 82%로, 시장 기대를 크게 상회했다고 보기 어렵습니다. 참고로 2028 매출총이익률 컨센서스도 이미 60%까지 기대치가 많이 올라와 있고요.

- 물론, 절대 평가로는 분명 놀라운 수준의 성장을 전망하는 것이기는 하지만, 이미 기대감은 더 앞서 나가 있는 것 같습니다.

- 지금처럼 엔비디아 대비 밸류에이션 프리미엄을 계속해서 향유하기 위해서는 신규 초대형 고객 확보 등 더 많은 것들을 보여 주어야 한다고 생각합니다.

#【DRAM 칩 스팟가격, 모듈가를 추월 — 급등 임박 신호】

- 최근 몇 주 동안 판매자들의 물량 보류로 인해 DDR4 와 DDR5 제품의 스팟(현물) 가격이 상승세를 보이고 있다. 그러나 스팟시장에서 판매자들이 내놓는 물량이 매우 제한적이기 때문에 거래량은 여전히 낮은 수준에 머물러 있다.

- 특히 주목할 점은, DRAM 칩(단위: Gb)의 스팟가격이 동일 용량의 모듈 가격을 이미 추월했으며, 그 가격차도 상당하다는 것이다. 트렌드포스(TrendForce)는 단기적으로 스팟시장에서 모듈 가격이 급격히 상승해 칩 가격과의 격차가 빠르게 축소될 것으로 내다봤다.

- 대표적인 주력 제품인 DDR4 1Gx8 3200MT/s 칩의 평균 스팟가격은 지난주 11.071 달러에서 이번 주 11.857 달러로 7.10% 상승했다.

# 모건 스탠리: 이 기억 "슈퍼 사이클"은 역사적 정점을 훨씬 뛰어넘을 것입니다.

- 모건 스탠리는 AI 가 주도하는 새로운 메모리 "슈퍼 사이클"이 이미 도래했으며, 그 강도와 논리는 이전의 어떤 사이클과도 완전히 다르다고 지적했습니다.

- 모건 스탠리는 과거와 달리 이번 주기는 AI 데이터 센터와 클라우드 서비스 제공업체가 주도하며, 이들의 고객은 가격 민감도가 낮고, 추론 작업량이 범용 메모리 수요의 주요 동인이 되었다고 밝혔습니다. 한편, 최신 채널 점검 결과 4 분기에 서버 DRAM 계약 가격이 거의 70% 급등했고, NAND 계약 가격은 20~30% 상승했으며, 공급업체들은 전례 없는 가격 결정력을 가지고 있는 것으로 나타났습니다.

- 회사는 SK 하이닉스와 삼성전자에 대한 비중 확대 등급을 유지하며, 메모리 가격 상승으로 주가가 사상 최고치를 경신하고 메모리 제조업체의 이익이 예상을 크게 뛰어넘을 것으로 예상합니다.

- 모건 스탠리는 이 사이클의 핵심 동인들이 품질 면에서 변화했다고 언급했습니다. 구매자는 더 이상 가격에 민감한 전통적인 고객이 아니라, AI 데이터 센터와 클라우드 서비스 대기업들이 컴퓨팅 인프라를 구축하기 위해 군비 경쟁을 벌이고 있습니다.

- 그들에게 메모리 확보는 전략적인 "필수품"이며, 가격 민감도는 최저 수준으로 떨어졌습니다. 동시에, HBM(고대역폭 메모리) 생산은 기존 DRAM 용량을 구조적으로 잠식하는 것을 계속하고 있습니다. 모건 스탠리가 보고서에서 강조했듯이:

특이한 점은 다음과 같습니다. 오늘날의 메모리 수요는 AI 데이터 센터(컴퓨터 집약적 플랫폼)와 클라우드 서비스 제공업체가 주도하는 경쟁으로 진화했으며, 이들은 기존 고객만큼 가격에 민감하지 않습니다... 추론 수요의 기하급수적인 증가 추세는 이를 위한 견고한 기반을 제공하며, 이것이 이번 주기를 이전의 어떤 주기와도 근본적으로 다르게 만듭니다.

- 모건 스탠리의 최신 채널 점검에 따르면, DRAM 가격 전망은 불과 2 주 만에 급격히 강세로 돌아섰습니다. 4 분기 서버 RDIMM 계약 가격이 약 70% 급등하여 이전 예상치인 30%를 훨씬 뛰어넘었습니다. DDR5(16Gb) 현물 가격은 9 월 7.50 달러에서 현재 20.90 달러로 336% 급등했습니다. DDR4 가격은 또한 오퍼 수준이 50% 증가했습니다. 대부분의 계약 거래는 이번 달 말까지 마무리되지 않겠지만, 고객 수용은 불가피해 보입니다. 왜냐하면 그들은 추가적인 가격 인상과 공급 제약을 우려하기 때문입니다.

- 게다가, NAND 는 심각한 부족에 빠졌습니다. NAND 는 AI 컴퓨팅 인프라와 비디오 저장의 핵심 구성 요소가 되었습니다. 3D NAND 웨이퍼(TLC 및 QLC) 가격은 용량 제약에 대응하기 위해 전 분기 대비 65~70% 상승할 것으로 예상됩니다. 근거리 저장 공간 사양이 128TB 에서 256TB QLC SSD 로 변경되고 있습니다. 트렌드포스는 2026 년 기업용 SSD 비트 기반 서버 수요가 전년 대비 약 50% 증가할 것으로 전망합니다. 2025 년 상반기 삼성의 비트 생산량은 V6 176 층에서 321 층 V8 NAND 로의 전환으로 인해 제약을 받았으며, 하반기에는 점진적으로 증가할 예정이어서 올해 비트 출하량 증가율은 10%에 그칠 것입니다.

- 가격 상승 여지는 여전히 충분하며, 주기는 아직 정점에 이르지 않았습니다. 시장은 종종 주가가 새로운 고점을 찍으면 곧 반전이 뒤따를 것이라는 가정하에 "정점 공포"에 의해 제약을 받습니다. 하지만 모건 스탠리는 AI 가 주도하는 이 시장에서 궁극적인 결정 요인은 역사적 가치 평가가 아닌 수익 성장이라고 강조합니다.

- 현재 서버 DRAM 가격은 1Gb 당 1 달러인 반면, 2018 년 1 분기 클라우드 슈퍼 사이클의 정점은 1.25 달러였습니다. AI 인프라 투자의 규모와 대규모 고객의 역동적인 특성을 고려할 때, 이번 사이클의 최고가는 이전 최고가를 넘어설 가능성이 매우 높습니다. 메모리 사이클은 일반적으로 4~6 분기 동안 지속되며, 이익이 실현되는 과정에 있습니다. 하지만 핵심은 시장의 기대치와의 비교인데, 시장은 범용 메모리 가격에 대해 눈에 띄게 더 큰 열정을 보이고 있습니다. 평가는 미래 수익을 예측하는 것이 아니며, 과거의 선례가 아닌 수요와 공급을 반영합니다.

- AI 의 강력한 장기 동력을 바탕으로 메모리 가격 상승은 이미 "무인지대"에 진입했으며, 수익 전망은 시장의 일반적인 예상을 훨씬 뛰어넘습니다. 이는 주가에 여전히 엄청난 상승 잠재력이 있음을 의미합니다.

- AI 관련 자본 지출이 계속 확대됨에 따라 총 지출에서 메모리가 차지하는 비중은 계속 증가할 가능성이 높으며, 이는 P/B 가 역사적 최고치를 훨씬 뛰어넘도록 지원할 것입니다. 우리의 관점에서는, 이것은 주기적인 수익 회복 위에 여러 확장이 겹쳐진 이야기입니다.

- 우리는 분석가들의 데이터 수정이 항상 뒤처지고 있다고 생각합니다. SK 하이닉스와 삼성의 경우, 우리의 2026 년과 2027 년 실적 전망치는 각각 시장 컨센서스보다 31~48%와 38~51% 높습니다.

- 요약하자면, 이 기억 "슈퍼 사이클"의 동인은 더 오래 지속되고, 가격 상승의 규모는 역사적 기록을 넘어섰으며, 수익 전망은 여전히 더 높습니다. 강력한 사이클과 결합되어, 이는 가격 결정권을 가진 메모리 제조업체들에게 드문 투자 기회를 제공합니다.

# UBS: AI CAPEX 의 지속 가능성, 토큰이 답하다

- 지난주 시장의 핵심 이슈는 AI 설비투자(CAPEX)의 재원 조달 및 상환 가능성에 대한 우려였음. 나스닥은 주간 기준 3.1% 하락하며 4 월 이후 가장 부진한 주간 성과를 기록함. 하락세는 OpenAI CFO 가 “AI 인프라 투자를 위한 부채 조달에 정부 보증이 필요하다”고 언급한 이후 가속화되었으며, 이후 해명에도 불구하고 시장은 이를 “AI 투자가 지속 가능하려면 정부가 최종 대부자(Lender of Last Resort) 역할을 해야 한다”는 신호로 해석함.

- 이 발언은 곧바로 AI 데이터센터 관련 부채 리스크 프리미엄 확대로 이어짐. CoreWeave 의 CDS 스프레드는 5.1%까지 상승했으며, 이는 회수율 40%를 가정할 경우 연간 약 8~10% 수준의 디폴트 확률을 내포함. 다만, 메타(300 억 달러)와 오라클(180 억 달러)의 회사채 발행에도 불구하고, 부채 기반 AI CAPEX 는 전체 미국 AI 투자 중 15% 미만에 불과함. 2000 년대 초 통신 인프라 붐 당시 부채 비중이 50~70%였던 점을 감안하면, 현재의 레버리지 수준은 아직 제한적임.

- 과거 사례를 돌아보면 과도한 부채는 호황기에는 CAPEX 사이클을 과열시키고, 하강기에는 디폴트·리스트럭처링으로 전환되는 전형적인 패턴을 보여왔음. 서브프라임 모기지, 중국 부동산, 통신 버블 모두 유사한 구조를 가짐. 따라서 AI 산업이 현금흐름 기반의 건전한 투자 단계에서 레버리지 의존형 사이클로 전환하는지 여부를 면밀히 관찰할 필요가 있음

- 현재 글로벌 AI CAPEX 전망은 2026 년 5,000 억 달러를 상회하고 있음. 이러한 고성장 국면에서는 공급 병목(bottleneck) → 과잉공급(glut) 전환 위험이 높아짐. 데이터센터와 반도체 인프라 증설에는 2~3 년이 소요되며, 수요 예측이 과도할 경우 2000 년대 통신 인프라, 2010~14 년 셰일가스, 2020 년대 태양광 설비 과잉과 같은 패턴이 반복될 수 있음.

- 결국, 핵심 관전 포인트는 수요 신호(demand signal)임. AI 수요를 가늠하는 핵심 지표는 토큰 사용량(token usage)으로, 이는 모델이 단어·명령·코드 등을 처리할 때마다 소비되는 연산 단위임.

- 구글에 따르면, 2025 년 5 월 월간 토큰 사용량은 480 조 → 7 월 980 조 → 10 월 1,300 조로 증가함. 증가율은 104% → 33%로 둔화되었으나, 여전히 두 자릿수 성장률을 유지하고 있음. 이는 AI 수요가 아직 둔화 국면에 진입하지 않았음을 시사함.

- 이번 주에는 CoreWeave 가 실적을 발표함. 동사는 200 억 달러 규모 CAPEX 를 집행 중이며, 미국 전체 AI 투자 중 약 5%를 차지함. 시장의 초점은 동사의 재무 리스크보다는 AI 수요의 지속성에 맞춰질 전망임. 다만 다음 주 수요일 예정된 엔비디아 실적 발표가 훨씬 더 중요한 이벤트로, AI 부품 원가의 60% 이상을 GPU 가 차지하기 때문임.

- 결론적으로, 당사는 정부 셧다운 종료에 따른 단기 리스크 완화와 함께 AI 인프라 투자 여력은 여전히 존재한다고 판단함. 다만, 토큰 사용량 증가율 둔화는 향후 투자 사이클의 변곡점이 될 수 있어, AI 수요 추세를 가장 중요한 선행지표로 주시할 필요가 있음.

# 마이클 버리의 대규모 팔란티어 풋옵션, 조용히 청산된 사실 13F 공시로 밝혀져

3. 삼성증권·한국금융지주 3 분기 호실적 발표 등에 증권 상승

- 삼성증권, 전일 장 마감 후 25 년 3 분기 실적 발표, 연결기준 매출액 2.72 조원(전년동기대비 -1.54%), 영업이익 4,018.12 억원(전년동기대비 +23.97%), 순이익 3,091.74 억원(전년동기대비 +28.65%). 이와 관련, 키움증권은 삼성증권에 대해 3 분기 순이익은 전년동기대비 29% 증가한 3,092 억원으로 시장 기대치와 추정치를 각각 22%, 15% 상회했다며, 증시 상승에 따른 거래대금 증가로 브로커리지 실적이 호조를 보인 동시에, IB 실적 증가가 실적 서프라이즈를 견인했다고 설명

- 한국금융지주, 전일 장 마감 25 년 3 분기 실적 발표, 연결기준 매출액 5.98 조원(전년동기대비 +0.71%), 영업이익 8,490.91 억원(전년동기대비 +133.57%), 순이익 6,748.67 억원(전년동기대비 +114.56%). 이와 관련, NH 투자증권은 한국금융지주에 대해 환율변동에 따른 외화환산손실 230 억원에도 불구하고 어닝서프라이즈를 기록했다며, 분기별 차이는 있겠으나, 중장기 실적흐름은 우상향을 전망한다고 밝힘

- 삼성증권, 한국금융지주, NH 투자증권, 미래에셋증권, 대신증권, 유진투자증권, 한화투자증권, DB 증권 등 증권 테마가 상승

4. 국제유가 강세 영향 및 정제마진 강세에 따른 4 분기 호실적 기대감 지속 등에 정유/LPG 상승

- 지난밤 미국 뉴욕상업거래소(NYMEX)에서 서부 텍사스산 원유(WTI) 12 월 인도분 가격은 전거래일보다 0.91 달러(+1.51%) 상승한 61.04 달러에 거래 마감. 美 셧다운 종료 기대감 지속 및 미국 정부의 대러시아 제재 효과에 따른 공급 감소 기대감이 지속된 점이 긍정적으로 작용

- 언론에 따르면, 올해 3 분기 국내 정유사들이 일제히 흑자로 돌아선 가운데, 4 분기에도 실적 개선에 탄력이 붙을 것으로 전망. 석유수출국기구(OPEC)와 주요 산유국 모임인 OPEC+의 증산 속도 조절, 정제마진 강세 등 긍정적 요인이 우세하기 때문임. IBK 투자증권은 전일 S-Oil 에 대해 아시아 정제마진은 약 20 개월만에 최고 수준으로 상승하며, 안정적인 흐름을 이어가고 있다고 밝힘. 또한, 유진투자증권은 최근 GS 에 대해 올해 3 분기 추정치를 상회하는 호실적을 발표했는데, GS 칼텍스가 정제마진 상승과 우호적 환율효과로 직전분기대비 영업이익이 6,296 억원 증가했다고 밝힘

- S-Oil, GS, SK 이노베이션, E1, 중앙에너비스 등 정유/LPG(액화석유가스) 테마가 상승

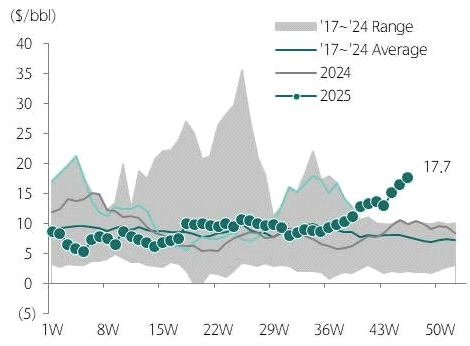

# 정제마진 일간 기준 18.0$/bbl, 주간 평균 기준(월~화) 17.7$/bbl 로 강세 지속

# 지난 주 평균 16.4$/bbl 대비 +1.3$/bbl, 3Q25 평균 9.5$/bbl 대비 약 2 배에 근접한 수준

# 러우 전쟁 직후인 2022-23 년을 제외한 차트

5. 테슬라, 국내 배터리 소재 업체과 공급 타진 소식 등에 2 차전지 상승

- 전일 언론에 따르면, 테슬라 구매팀은 최근 국내 배터리 소재 업체들과 잇달아 접촉하며 공급을 타진하고 있는 것으로 알려짐. 배터리 핵심 소재인 양극재, 음극재는 이미 조달처를 정했고 추가 파트너를 물색 중이며, 국내 한 동박회사와도 수주를 논의중인데 내년도부터 공급이 이뤄질 가능성이 크다고 전해짐. 테슬라가 확보한 소재들은 미국내 공장에서 사용될 예정. 업계에서는 테슬라의 수직계열화 강화가 단순히 제조 효율성 제고를 넘어, 향후 전기차·에너지·로봇 등으로 사업을 확장하기 위한 ‘기술 생태계 통제 전략’의 일환으로 평가하고 있음

- 중국 내 배터리용 동박 1 위 업체가 향후 몇 년 동안 동박 산업이 호황을 누릴 것이라는 관측을 내놓았음. 눠더구펀의 천위비 CEO 가 전일 중국 장쑤성 쑤저우시에서 개최된 배터리 신에너지 산업 국제 고위 포럼에 참석해 "2023 년 4 분기부터 동박 업계의 거의 모든 업체들이 적자 상태를 이어왔지만, 올해 들어 산업이 회복세를 보이기 시작했다"며, "현재 리튬 배터리용 동박 산업은 주문 폭증 상태에 진입했다"고 밝힘

- 한편, 언론에 따르면, SKC, 롯데에너지머티리얼즈, 솔루스첨단소재 등 국내 동박 3 사가 인공지능(AI) 반도체 소재 등 신사업 비중을 늘리고 있음. 전기차에 들어가는 동박 수요가 좀처럼 살아나지 않자 수익성 높은 ‘부업’으로 보릿고개를 넘기로 한 것임

- 솔루스첨단소재, 롯데에너지머티리얼즈, 케이이엠텍, 유일에너테크, 삼아알미늄, SKC, POSCO 홀딩스 등 2 차전지/전기차/리튬 등 테마가 상승

6. 내수 회복 기대감 등에 유통/백화점/면세점 상승

- 전일 한국개발연구원 KDI 는 하반기 경제전망 보고서에서 우리 경제는 수출 증가세 둔화에도 불구하고, 내수를 중심으로 경기가 완만하게 개선될 것으로 예상된다고 밝힘. 아울러, 한국금융연구원도 내년 우리 경제가 금융여건 완화와 정부 재정확대 등으로 인한 내수 회복에 힘입어 2.1% 성장할 것으로 내다봤음

- 언론에 따르면, 정부의 민생회복 소비쿠폰 지급으로 '반짝'하기는 했으나, 전반적인 소비심리가 좀처럼 살아나지 않으면서, 경기에 민감한 유통업종이 상대적으로 주목을 받지 못한 것으로 해석되고 있는 가운데, 이런 분위기를 반전시킬 '때'가 왔다는 분위기인 것으로 전해짐. 전통적인 성수기인 크리스마스 시즌이 다가온 데다가 그간 부진의 주된 요인이었던 면세점 사업의 구조조정 등이 마무리됐다는 이유에서이며, 신세계, 현대백화점, 롯데쇼핑 등이 올해 3 분기 실적이 양호했던 점도 이런 전망에 무게를 싣고 있는 것으로 전해짐. 아울러, 증권가에서는 4 분기 백화점주(株)의 본격적인 회복세가 나타날 것으로 보고 목표주가를 상향 조정하고 있는 것으로 알려짐

- 현대백화점, 신세계, 이마트, 롯데쇼핑, 글로벌텍스프리 등 소매유통/ 백화점/ 면세점 테마가 상승

7. 국회 정무위, 토큰증권 법안 심사 착수 전망 등에 STO 상승

- 언론에 따르면, 국회 정무위원회가 이달 중 법안심사소위원회를 열어 토큰증권 법안 심사에 나서는 것으로 전해짐. 국회 정무위는 이달 24 일부터 25 일까지 법안심사제 1 소위원회를 열고, 토큰증권 관련 법안을 통과시킬 예정임. 금융당국이 연내 조각투자 장외거래소(유통 플랫폼) 업체를 선정할 예정인 만큼, 연내 법안이 통과돼야 토큰증권발행(STO) 시장이 본격적으로 개막하게 되는 것으로 전해짐. 앞서 정무위는 지난 7 월 법안소위에서 토큰증권 법안 심사에 나설 예정이었지만, 다른 법안에 밀려 심사가 불발되면서 국정감사 이후인 현시점까지 법안이 통과되고 있지 않은 상태임

- 현재 정무위에는 민병덕, 김재섭 의원 등이 대표발의한 자본시장법 일부 개정안과 강준현 의원이 대표발의한 전자증권법 일부 개정안 등이 계류되어 있음. 모두 적정 요건을 갖춘 발행인에게 블록체인 기술(분산원장 기술)을 활용한 토큰증권 발행을 가능하게 하고, 유통 시장을 개설해 토큰증권 거래가 가능하도록 하는 것이 골자임. 토큰증권 법안은 여야간 이견이 없는 비쟁점 법안으로, 따라서 논의 테이블에만 오르면 연내 통과가 가능한 것으로 전해짐. 이달 법안소위 이후 연내 법안소위가 또 열릴 수 있을지 불투명하기 때문에, 이번엔 반드시 통과돼야 한다는 목소리도 큰 것으로 전해짐

- 갤럭시아머니트리, 핑거, 케이옥션, 갤럭시아에스엠, 서울옥션, 유라클, 뱅크웨어글로벌, 헥토파이낸셜 등 STO(토큰증권 발행) 테마가 상승

8. 테슬라 코리아, 완전자율주행(FSD) 감독형 서비스 국내 출시 소식에 관련주 상승

- 테슬라코리아는 공식 엑스(옛 트위터) 계정에 "FSD 감독형, 다음 목적지: 한국, 곧 출시(Coming Soon)"라는 내용의 글을 게재했음. 글과 함께 국내의 모 30 주차장과 도로 등에서 FSD 감독형을 통해 시범 자율주행하는 것으로 추정되는 테슬라 차량의 주행 모습을 담은 영상도 올렸으며, 해당 영상에는 운전자가 핸들에서 손을 뗀 채 테슬라가 능수능란하게 움직이는 모습이 담겼음. 테슬라가 한국 내 FSD 서비스 출시 계획을 공식적으로 밝힌 것은 이번이 처음으로, 테슬라 FSD 국내 출시는 국내 전기차 시장의 판도에 큰 영향을 줄 것으로 전망

- 한편, 한국수입자동차협회(KAIDA)에 따르면, 테슬라 모델 Y 의 올 1~10 월 누적 판매량은 3 만 759 대로 전년동기대비 110.3% 증가, 모델 Y 는 현재 수입차 트림별 판매량 1 위로 2 위인 BMW 520(1 만 2,408 대)과의 격차는 2 배가 넘는 것으로 전해짐

- 라이콤, 스마트레이더시스템, 하이비젼시스템, 엔지스테크널러지, 현대오토에버, 라닉스, 에스오에스랩 등 자율주행차 테마가 상승

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 18일) (1) 2025.11.18 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 17일) (0) 2025.11.17 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 11일) (3) 2025.11.11 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 10일) (1) 2025.11.10 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 11월 6일) (1) 2025.11.06