-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 11일)주식 이야기/이슈 분석 2025. 12. 11. 21:24728x90반응형반응형

안녕하세요

만년 강대리입니다.

2025년 12월 10일 미국 증시는 혼조 이었습니다.

2025년 12월 10일 한국 증시는 하락 이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90해외 시장 흐름과 포인트

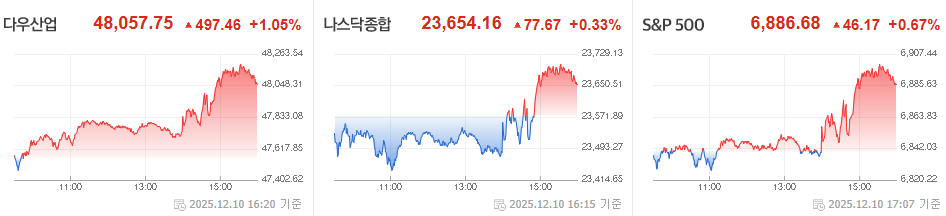

- 지수/금리/환율: 다우 +1.05%, 나스닥 +0.33%, S&P500 +0.67%. 미 10년 국채수익률 4.137%. 달러인덱스 98.59, 원/달러 1,471원, 엔화 155엔.

- 원자재/섹터: WTI 58.59달러. 필라델피아 반도체 지수 +1.29%.

- 특징: FOMC의 25bp 인하 확인. 오라클 실적 발표 후 시간외 -12.91%로 기술주 심리 흔들림. 옵션 동시 만기일이 변동성에 추가 영향.

미국 FOMC와 유동성

금리 결정과 메시지

- 결정: 기준금리 0.25%p 인하 → 3.50~3.75%. 9월·10월에 이어 3회 연속 25bp 인하.

- 투표 분포: 찬성 9 / 반대 3.

- 동결 주장: 굴스비, 슈미트.

- 50bp 인하 주장: 스티븐 마이런.

- 진단: 고용 둔화 리스크를 인하 명분으로 제시. 경제는 “완만한 확장”, 침체 아님. 인플레는 2% 복귀 추구. 기준금리는 중립금리 근처(파월).

점도표(SEP)와 전망

- 금리 경로: 2026·2027년 각각 1회(25bp) 추가 인하 전망 유지.

- 성장/물가: 실질 GDP 상향(2025: 1.6→1.7, 2026: 1.8→2.3). 물가 전망 소폭 하향 → 위험자산 우호적 ‘골디락스’ 환경.

- 시장 반응: 파월 발언 직후 변동성 확대 후 비둘기적 해석으로 반전. 국채금리 하락, 달러 약세, 증시 상승.

- 미·한 금리차: 미국 3.50~3.75% vs 한국 2.50% → 1.25%p로 축소.

유동성 공급 장치

- RMP: 단기 국채(T-bill) 매입으로 시장 기능 안정 의도. 대규모 경기부양(QE)은 아니지만 미니 QE 성격으로 해석.

- 규제 완화: SLR·ESLR 완화로 대형은행의 국채 보유 여력 확대 → 금리 안정, 스트레스 완화, 대출·투자 여력 증가.

- 재정 집행: TGA 잔고 집행으로 시중은행에 자금 유입, 재정 지출 증가 → M2 확대와 경기 완충 효과.

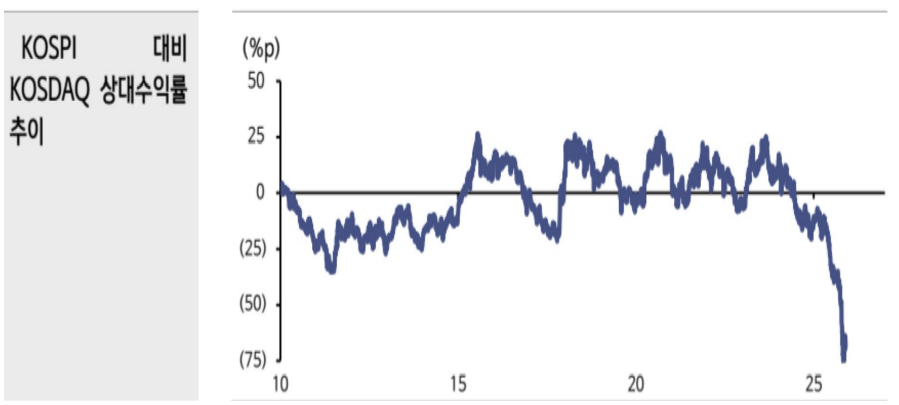

국내 증시와 코스닥 이슈

- 정체 진단: 코스닥 지수 1,000 이하 정체. 한국 미래 성장시장 기능 약화.

- 구조 문제: 시총 상위 30개 중 코스닥 상장사 1개뿐. 기관 20% vs 개인 80%(나스닥은 기관 80%). 약 600개 적자 기업(좀비기업)으로 신뢰 저하와 자금 유입 저해.

- 만기 이벤트: 선물·옵션 동시 만기일이 단기 변동성 확대 요인.

정책 모멘텀과 산업 영향

공공주택 정책과 중소형 건설

- 공급 계획:

- 9/7: 2030년까지 수도권 135만 호 착공 계획.

- 11/26: 2026년 수도권 공공주택 2만9,000호 공급 발표.

- 12/8: 1차 점검 회의 후속조치 신속 추진.

- 수혜 논리: 대형사는 낮은 공사비·분양가로 참여 유인이 낮음. 중소형사는 안정적 일감 확보, 선급금·기성금 기반 현금흐름 개선, 정부 발주로 부도 리스크 낮음 → 공공물량 확대의 직접 수혜.

- 부지 이슈: 서부 T&D 신정동 2.9만 평, 롯데칠성 서초동 1.2만 평, 하림지주 양재 터미널 2.5만 평 등 개발 기대감.

반도체/소부장

. AI 투자와 메모리 수급 구조

- AI 데이터센터 확장 → DRAM/HBM 수요 폭발적 증가

- HBM 강세 + DRAM 현물가 폭등 → 가격(P)과 출하량(Q) 동시 상승

- 장기계약(LTA) 확대 → 고객사와 메모리 업체 간 수요 가시성 강화

- 증설 방식 변화: 과거처럼 무리한 증설이 아니라 “필요한 만큼만” 증설 → 공급 과잉 위험 축소

- 의미: 수급 불균형이 길어지면서 메모리 사이클이 과거보다 더 길고 강하게 지속되는 구조적 변화 발생

2. 2026~2027년 소부장 사이클 전망

- EPS 상향 본격화: 2026~2027년부터 반도체 업체들의 실적 개선 기대

- 국내 소부장 영향력 확대

- 비메모리(파운드리) 영역까지 국산 소부장 진출 확대

- 패키징/기판 장비, 화학소재, 테스트 장비 등 성장 가속

- AI 인프라 투자 CAGR +30% (4년)

- AI 데이터센터, GPU 랙, 전력·냉각 설비 등 인프라 확장

- 메모리 수요 구조는 3~4년 추가 성장 여력 확보

3. 구조적 변화의 핵심 포인트

- 메모리 사이클: 단기 변동이 아닌 장기적 강세 사이클로 전환

- 소부장 산업: 단순 보조적 역할에서 벗어나, 파운드리·패키징·테스트 등 전방위로 영향력 확대

- 투자 환경: AI 인프라 투자와 맞물려 반도체·소부장 전반에 걸친 성장 모멘텀 강화

4. 투자 함의

- 메모리 업체: DRAM/HBM 가격과 출하량 동시 상승 → 실적 레버리지 극대화

- 국내 소부장: 글로벌 공급망 내 입지 강화, EPS 개선 본격화

- AI 인프라: 데이터센터·GPU·전력·냉각 설비 등 연관 산업까지 성장 확산

- 전망: 2026~2027년은 반도체와 소부장이 동시에 구조적 성장 사이클에 진입하는 시기

기업 이슈: 오라클, 화이자

오라클 2분기(F2Q26) 실적

- 헤드라인: 매출 160.6억 달러(+14% YoY, 컨센서스 하회 0.8%). 조정 EPS 2.26달러(예상 1.64 대비 +37~38%), Ampere 지분 매각 27억 달러 포함.

- 이익: 영업이익 67.2억 달러(+10.3%), 영업이익률 41.9%. 순이익 65.9억 달러(+56.8%), 순이익률 41.1%.

- RPO: 5,230억 달러(+438~440% YoY), 전분기 대비 +677억 달러(+14.9% QoQ), 메타·엔비디아 등 대형 AI 계약이 증가 요인. 시장 예상치 5,190억 달러 상회.

- CapEx: 350억 → 500억 달러 상향.

- 주가 반응: 실적 구성(일회성 포함)과 성장 기대의 선반영으로 시간외 -12.91%.

화이자: 경구 비만 치료제

- 기술 이전: 중국 포순제약과 경구용 비만 치료제 기술이전.

- 시장 구조 변화: 2025~2026년 경구형 시대 개막 예상 → 주사형 중심에서 경구형으로 전환, 접근성 및 순응도 개선 기대.

투자 함의와 체크리스트

- 금리/유동성: 완만한 인하 경로와 유동성 보강은 위험자산에 우호적. 다만 고용 둔화 리스크는 경기 민감주의 피크아웃 여부를 점검해야 함.

- 한국 시장: 코스닥 구조 개선 없이는 지수 레벨업 제약. 기관 참여 유도, 상장 품질 제고, 적자 기업 정리 등 구조적 처방이 핵심.

- 테크: AI 수요는 반도체·클라우드에 우호적이지만, 실적의 질(일회성 제외)과 밸류에이션 과열은 선별 필요.

- 건설: 공공주택 모멘텀은 중소형 건설사에 구조적 기회. 부지 개발과 정책 집행 속도를 모니터링.

- 바이오/비만치료: 경구형 전환은 시장 확대의 촉매. 공급망·허가 일정과 보험 급여 범위를 체크.

728x90반응형

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 15일) (1) 2025.12.15 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 12일) (2) 2025.12.12 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 10일) (1) 2025.12.10 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 8일) (1) 2025.12.08 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2025년 12월 4일) (0) 2025.12.04