-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 14일)주식 이야기/이슈 분석 2026. 1. 14. 22:08728x90반응형반응형

안녕하세요

만년 강대리입니다.

2026년 1월 13일 미국 증시는 하락이었습니다.

2025년 1월 14일 한국 증시는 혼조 이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 -7.53pt 하락한 4,685.11pt로 출발. 외국인 현물 매도, 선물 매수, 기관 현선물 매도 출발. 반도체/소부장 잠시 쉬어가는 가운데, 정유, 화장품/미용기기, 가상화폐, 로봇, 원전, 인터넷, LPG, 증강현실, 교육, 화학섬유, 음원/음반 등 상승 출발

- 미국 주식시장은 트럼프발 정치 리스크 지속에도, 안정된 소비자물가와 반도체 기대감 속 상승하는 엇갈린 흐름

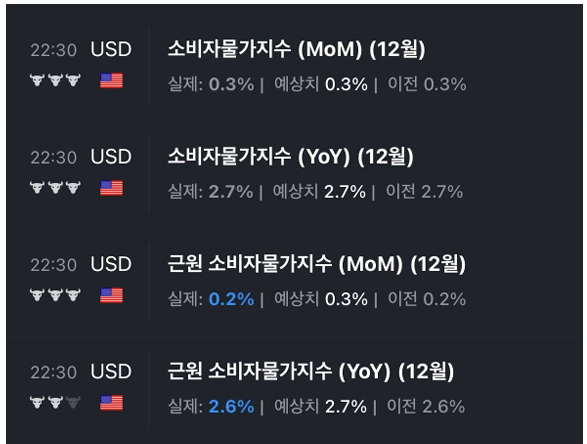

:미국 12월 소비자물가 헤드라인과 핵심 물가 모두 컨센서스 부합. 물가 안정세 지속

< 🇺🇺🇺🇺12 월 CPI 컨센 하회 >

Headline

- 전년비 %

실제 2.7 / 예상 2.7 / 전월 2.7

- 전월비 %

실제 0.3 / 예상 0.3 / 전월 발표 X

Core

- 전년비 %

실제 2.6 / 예상 2.7 / 전월 2.6

- 전월비 %

실제 0.2 / 예상 0.3 / 전월 발표 X

:코어 cpi는 +0.2% MoM 상승. 상품 물가 보합(+0.0% MoM), 서비스 물가는 가속(+0.3% MoM)

:주거비 다시 +0.3% MoM로 상승. 헬스케어, 여가서비스 등 전반적인 서비스 물가 상승한 반면 상품 물가 상승폭이 낮아져 전체 코어 인플레 상승 압력 완화

:연방정부 셧다운, 할인행사 등이 연말 인플레 압력 완화에 영향을 준 것으로 판단함

:금융)실적 우려와 규제 리스크. JP모건, 예상치 상회 실적에도 IB 매출 부진, 애플카드 인수 충당금 적립

:트럼프 행정부, 신용카드 금리 10% 상한제 추진 강행 의지. 비자(-1.2%), 마스터카드(-2%) 수익성 우려

:반도체)AMD(+6.4%), 인텔(+7.3%) 투자의견 상향. 2026년 서버 CPU 물량 품귀. 가격 인상 기대

- KOSPI 는 개장 후 4,700p 마저 돌파하며 장중 신고가 경신. 반도체 다시 상승하자, 산업재 차익실현

:반도체 삼성전자 실적 후 일정 부재에 최근 쉬어감. 쉬어가며 자동차(로봇) 산업재(조선, 방산) 순환매

:오늘은 다시 반도체 상승 재개. 꺼지지 않는 모멘텀. 내일 TSMC 실적 앞두고 있음

:수급) 외국인 코스피, 코스닥 현물 5 거래일 연속 순매도. 매도 시작 시점과 원/달러 환율 급반등 시점 일치

:원/달러 환율 전일 1,478원까지 상승. 현재도 하락하지 않은 상방 추세 유지. 변동성 감소 필요

:업종별로 전력기계, 원자력, 음식료, 화장품 상승. 조선, 2차전지, 방산, 자동차 등 최근 상승 업종 차익실현

:기아, 피지컬AI 모멘텀에 현대차 그룹주 신고가 경신하는 와중에 실적 우려에 소외. 재평가 기대에 저가매수 유입

:원자력) 기후부 산하기관 업무보고서 원전 가동률 15 년만 최고 수준 확인. 탈원전 기조 사실상 폐지 재확인

:전력기계) LS 일렉트릭, 25 년 신규 수주 기대 이상이라며 목표주가 상향. 전력기기 수요 견조

:하이브, BTS 투어 및 컴백 일정 공개. 예상치 상회한 수준임에도, 셀온 매물 출회. 4 분기 실적 우려

- KOSDAQ은 대형주 강보합에도 업종 온기 전달 실패. 외국인 자금 이탈 지속. 수급은 대형주로 지속 집중. 바이오텍·2 차전지·반도체 소부장 등 KOSDAQ 대장주 부진

:연초 이후 하락 거듭 중인 KOSDAQ. JPM 헬스케어 컨퍼런스 이후 바이오텍 셀온 매물 출회된 영향

:피지컬AI) 현대차가 불러온 모멘텀 지속. 로봇테마 상승. 고영, 머스크의 로봇 외과의사 대체 발언 효과

- 코스피 지수가 9거래일 연속 상승을 이어가면서 장중 4,700선마저 돌파. 장 초반 미국증시의 혼조세를 반영하며 등락이 나타났으나, 기관 매수세가 확대되면서 코스피는 플러스 전환. 9거래일 연속 상승에 대한 피로감과 가격 부담을 이겨내고 코스피 지수 상승이 지속. 실적 시즌에 대한 기대감과 함께 순환매가 전개되는 것으로 판단. 프리어닝시즌이 진행, 특히 2026년 들어 반도체 업종을 중심으로 코스피 실적 전망치 상향 지속. 선행 EPS는 전일 459pt까지 상승하면서, 코스피 4,700pt는 선행 P/E 기준 10.2배 수준에 불과한 상황

- 원전/전력기기 업종 상승. 기후에너지환경부 업무보고서에서 원전 가동률이 15 년 만에 최고 수준으로 집계, 탈원전 기조 폐지 재확인. 북미 원전 수주 가시화로 인한 리레이팅 국면. 두산에너빌리티, LS ELECTRIC, 현대건설, 한전기술 등 상승

- 지주사 강세. 3차 상법개정안이 내주 국회 법사위에 상정될 예정인 가운데, 여당이 원안 추진 방침을 재확인. 한화의 인적 분할 의결, 약 4000억 원 규모 자사주 소각과 배당 확대 검토 등 주주환원 강화. 이외에도, 두산, SK, HD현대 등 상승

- 부동산 자산주 강세. 순환매 국면에서 자산가치 재평가. 서부T&D, 하림지주, 신세계, 삼표시멘트 등 상승

- 바이오 업종 약세. JPM 헬스케어 컨퍼런스 이후 바이오텍 중심 셀온 매물이 출회. 글로벌 빅파마 발표에서 국내 바이오텍 언급이 거의 부재. 셀트리온, 알테오젠, 리가켐바이오, 삼천당제약, 펩트론 등 하락

- 업종 Top3: 유통, 증권, 섬유·의류

- 업종 Bottom3: 전기·가스, 금속, 운송장비·부품

:26 년 전거래일 상승 마감한 KOSPI, 과열 해소 및 실적 모멘텀 다시 부여받기 위한 쉬어가는 구간 판단

:실적일정) BoA, 씨티그룹, 웰스파고(1/14) TSMC(중요), 골드만, 모건, 블랙록(1/15)

# (by 루팡) 골드만삭스

- 코스피 200: 한국 증시의 변혁과 2026년 전망

:세계에서 가장 높은 성과를 기록한 주요 주식 시장이 추가 상승 가도에 진입할 것으로 보입니다. 한국의 주요 주가 지수인 코스피 200(KOSPI 200)은 2025년에 무려 95%라는 놀라운 상승률을 기록했습니다.

:이러한 성과는 AI 및 반도체 섹터에 크게 집중되었으며, 방산주들의 강력한 랠리 또한 큰 동력이 되었습니다. 하지만 한국은 국가 특유의 긍정적인 요인, 즉 '기업 지배구조 개선(Corporate Governance Reform)'이라는 순풍을 타고 있습니다.

:한국 정부는 기업들이 주주들의 요구에 더 적극적으로 부응하도록 독려해 왔으며, 최근에는 배당 소득에 대한 세금을 획기적으로 감면하기로 합의했습니다. 제가 보기에 현재 한국의 상황은 2020년 당시 일본 시장의 투자 단계와 유사합니다.

:당시 일본은 정책적 차원의 변화가 기업들의 실질적인 대응을 이끌어냈고, 이는 일본 증시의 강력한 랠리로 이어졌습니다.

:최근 한국 주식의 가파른 상승에도 불구하고, 밸류에이션은 여전히 역사적 평균 수준에 머물러 있습니다. 한국 기업의 70%가 여전히 주가순자산비율(PBR) 1배 미만에서 거래되고 있는데, 이는 일본의 45%, 미국의 5% 미만과 비교하면 매우 낮은 수준입니다.

:한편, 외국인 및 국내 투자자의 지분율이 여전히 낮은 상태를 유지하고 있다는 점은 시장에 투입될 수 있는 대기 자금(Dry Powder)이 충분함을 시사합니다.

:요약하자면, 우리는 한국 기업들이 기업 개혁을 통해 기업 가치를 높일 동기와 수단을 모두 갖추고 있다고 판단합니다. 이는 2026년이 한국 증시에 있어 또 다른 변혁의 해가 될 수 있음을 시사합니다.

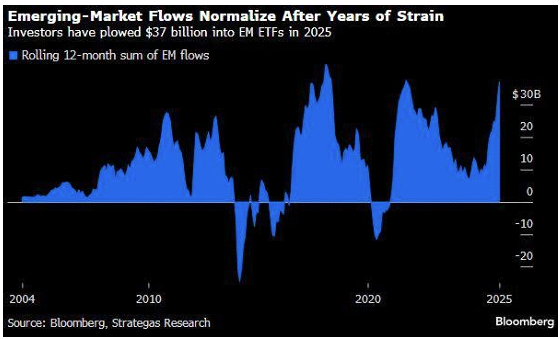

:달러 약세 모멘텀이 지속되면서 EM 시장이 다시 주목받는 중. 지난 1 년간 투자자들은 EM ETF에 약 370억 달러를 투자. 2021년 이후 최고치

:2021 년 중국과 홍콩은 EM 투자의 40%를 차지했는데, 현재는 25%로 비중이 축소됐음. 한편, 대만, 인도, 한국에 대한 투자 비중이 증가

:물론, 최근 중국 주식에 대한 리레이팅이 이어지며 비중이 재차 증가할 수 있음

1. 현대차그룹, 로봇 사업 기대감 지속 등에 로봇/자동차부품 상승

- 현대차그룹, 휴머노이드 로봇 '아틀라스' CES 2026 최고의 로봇 선정 모멘텀이 지속되고 있음. 현대차그룹은 최근 언론을 통해 보스턴다이내믹스 휴머노이드 로봇 '아틀라스'가 글로벌 IT 전문매체 씨넷(CNET)으로부터 'CES 2026 최고의 로봇'으로 선정됐다고 밝힘. CNET은아틀라스의 자연스러운 보행 능력과 세련된 디자인을 높이 평가했고, 그룹의 AI 로보틱스 비전을 잘 구현했다고 분석. 이와 관련, "아틀라스는 CES 2026에서 확인한 다수의 휴머노이드 로봇 가운데 단연 최고였다"며, "프로토타입은 자연스러운 보행으로 깊은 인상을 남겼고 양산형에가까운 제품 버전은 현대차그룹 제조 공장 투입을 위한 준비를 마쳤다"고 언급

- 시장에서는 현대차가 '피지컬AI' 대표 종목으로 급부상할 것으로 전망되고 있음. 유진투자증권은 전일 현대차에 대해 2028 년 뉴 아틀라스 양산에 도입해 생산라인에 투입할 예정으로 차별화된 기술 리더십을 입증했다며, 고질적인 저평가를 벗어나 글로벌 피어인 도요타 혹은 기술 선도 기업 수준으로 밸류에이션 상승이 가능할 것으로 전망. 키움증권도 현대차그룹의 3대 피지컬 AI인 로보틱스, 로보택시, SDF(Software-Defined Factory) 사업 모두 방향성과 파트너십이 구체화하기 시작했다며, 특히 엔비디아 파트너십이 확장될수록 오랜 기간 상용화가 지연됐던 현대차 그룹의 자율주행 프로젝트에도 진전을 기대하는 시각이 확산할 것으로 판단한다고 설명

- 현대차그룹, 보스턴다이내믹스 IPO 기대감도 지속되고 있음. 김동욱 현대차그룹 부사장이 최근 로봇 자회사 보스턴다이내믹스의 기업공개(IPO) 가능성에 대해 "적절한 시점이 오면 자연스럽게 진행될 것"이라고 밝힌 가운데, iM 증권은 보고서를 통해 보스턴다이내믹스는 12~56조원 수준의 기업가치를 목표하고 있을 가능성이 높다며, 상장 준비에 돌입하기 전 어떤 행보를 시장에 보여주느냐에 따라 기업 가치는 밴드 상단에 가까워질 것이라고 분석

- 뉴로메카, 케이엔알시스템, 알에스오토메이션, 에스피시스템스, 아이엘 등 로봇(산업용/협동로봇 등), 스마트팩토리(스마트공장) 및 모베이스, 모베이스전자, 우수AMS, 구영테크, DH오토웨어 등 자동차부품 테마가 상승

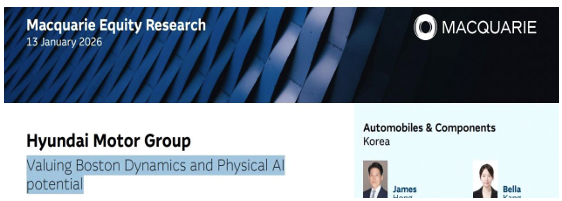

# (by 서화백의 그림놀이) 현대차 그룹(Hyundai Motor Group) (Macquarie) Valuing Boston Dynamics and Physical Al potential

� � 🤖 휴머노이드 로봇 도입과 밸류에이션 재평가

• 현대차그룹은 2028 년부터 미국 조지아 공장(HMGMA)에 보스턴 다이내믹스(BD)의 휴머노이드 로봇 '아틀라스(Atlas)'를 본격 도입할 예정임.

• 2030 년까지 이를 글로벌 생산 기지로 확대 적용하여 자동화 및 효율성을 극대화할 계획.

• 맥쿼리는 보스턴 다이내믹스의 기업가치를 기존 10억 달러(인수가)에서 400억 달러로 대폭 상향 조정함.

• 이는 경쟁사인 '피규어 AI(Figure AI)'의 최신 펀딩 가치(390억 달러)와 유사한 수준으로 평가한 것임.

• 현대차그룹의 제조 역량과 캡티브(Captive) 수요를 고려할 때 경쟁사 대비 할인받을 이유가 없다고 판단함.

� � 💰 로봇 도입에 따른 비용 절감 효과

• 휴머노이드 로봇 가격을 10만 달러로 가정할 경우, 시간당 운영 비용은 약 5.10 달러로 추산됨.

• 이는 미국 연방 최저임금(7.25 달러) 및 선진국 자동차 공장 평균 임금(20~38달러) 대비 현저히 낮은 수준임.

• 로봇은 배터리 충전 시간을 제외하고 24시간 가동이 가능하여 노동력 부족 해결 및 생산성 향상에 기여할 전망.

• 테슬라가 전망한 대로 로봇 가격이 2 만 달러까지 하락하면 시간당 비용은 1.40 달러 수준까지 낮아질 수 있음.

� � 📈 목표주가 일제히 상향 (SOTP 방식)

• 보스턴 다이내믹스의 가치 상승분(약 400 억 달러)을 반영하여 그룹사 목표주가를 22~33% 상향 조정함.

• 현대차: 400,000원 → 510,000원 (+28% 상향).

• 기아: 180,000 원 → 220,000원 (+22% 상향).

• 현대모비스: 460,000원 → 560,000원 (+22% 상향).

• 현대글로비스: 240,000원 → 320,000원 (+33% 상향).

• 로봇 사업 가치뿐만 아니라 로보택시 플랫폼 확장에 따른 잠재력도 긍정적으로 평가함.

� � 🏭 생산 계획 및 기술 협력 생태계

• 2026 년 CES에서 양산형 아틀라스 로봇을 공개했으며, 2028년까지 연간 3만 대 생산 체제를 목표로 함.

• 구글 딥마인드(Google DeepMind)와 협력하여 로봇 파운데이션 모델(RFM)을 개발 중임.

• 엔비디아(Nvidia)의 AI 스택을 활용해 소프트웨어 정의 공장(SDF)에서의 훈련 및 운영을 최적화하고 있음.

• 2026년 물량은 현대차그룹 및 구글 딥마인드에 우선 배정되며, 2027년부터 타이어 제조사 등 외부 고객으로 확대할 계획.

# (by JPM) 현대차/기아: 보스턴 다이내믹스 가치 반영을 통한 목표주가 상향 및 로봇 시장 전망

1) 보스턴 다이내믹스(BD)의 경쟁 우위 및 전략적 가치

- 검증된 물리 지능: AI 기술 도입 전부터 '아틀라스'를 통해 업계 최고 수준의 운동 성능, 균형 감각 및 제어 기술 증명

- AI 생태계 파트너십: 엔비디아, 구글 딥마인드와 협업하여 로봇의 언어 이해, 사물 인지 및 고차원 추론 능력 가속화

- 그룹 시너지 및 데이터 확보: 현대차그룹의 제조·물류 시설을 테스트베드로 활용해 실질적인 현장 데이터 축적 및 학습 속도 극대화

2) 밸류에이션 및 투자 포인트

- BD 지분 가치 반영: 현대차(28%)와 기아(17%)가 보유한 지분 가치를 SOTP 방식에 포함하여 각각 약 14조 원, 8조 원의 가치 창출

- 목표주가 상향 조정: BD 의 2027 년 예상 가치를 약 70 조 원(중간값)으로 산출하여 현대차 43만 원, 기아 19만 원으로 상향

- 수익성 및 성장성: 본업인 자동차 사업의 견고한 이익에 로봇 사업의 미래 성장 가치가 더해져 추가 주가 상승 모멘텀 확보

3) 시장 전망 및 상용화 로드맵

- 양산 체제 구축: 2028년까지 연간 3만 대 규모의 로봇 생산 라인을 구축하고 2030 년 풀가동 목표

- 가격 및 경제성: 2030년까지 아틀라스 대당 가격을 약 13만 달러로 낮추어 인간 노동력 대비 1~3년 내 투자비 회수 가능성 확보

- 기아 최선호주 유지: 현대차 대비 양호한 위험 대비 수익률과 배당 확대 잠재력을 근거로 업종 내 Top-pick 유지

2. 모셔널, 올해 美 라스베이거스서 무인 로보택시 서비스 상용화 기대감 지속 등에 일부 관련주 상승

- 최근 현대차그룹의 자율주행 계열사 모셔널이 올해 미국 네바다주 라스베이거스에서 무인 로보택시 서비스를 상용화한다는 소식이 전해진 가운데 관련 기대감이 지속되고 있음. 모셔널은 지난 8 일(현지시간) 라스베이거스 테크니컬센터에서 미디어데이를 열고, 올해 말 라스베이거스에서 미국자동차공학회(SAE) 기준 레벨 4 수준의 무인 자율주행 서비스를 상용화한다고 밝혔음. 총 6단계(레벨0∼5)로 나뉘는 SAE 자율주행 단계에서 레벨 4(고도 자동화)는 대부분의 도로에서 운전자 개입없이 시스템이 주행을 제어할 수 있는 단계를 의미함. 모셔널은 올해 초부터 시범 운영을 통해 서비스 안전, 고객 경험 등을 최종 검증할 계획이며, 시범 운영과 상용화 서비스는 글로벌 차량공유 기업과의 협업을 통해 이뤄질 예정임

- 모셔널은 기존의 룰베이스(Rule-based) 자율주행 기술에 E2E 기술을 결합하는 중장기 로드맵도 공유했음. 사람이 일일이 규칙을 코딩하는 룰베이스 방식은 안전 검증은 수월하지만, 예외적 상황(엣지 케이스)에 유연하게 대처하기 힘든 단점이 있는데, 이를 E2E 방식과 융합한 하이브리드 형태를 통해 안전성과 효율성을 동시에 잡겠다는 취지임. E2E는 인공지능(AI)이 데이터를 학습하고 자체적으로 상황을 추론해 의사결정을 내리는 시스템으로, 대표적으로 미국 테슬라가 이 방식을 채택하고 있음. 아울러, 모셔널은 인지, 예측, 주행 등 기능별로 분리돼있는 머신러닝 기반 주행 모델을 하나의 거대주행모델(LDM)로 통합함으로써 엣지 케이스 대응력을 끌어올릴 계획이며, 현대차그룹은 모셔널의 이러한 자율주행 노하우를 포티투닷의 소프트웨어중심차(SDV) 로드맵에 결합해 그룹 차원의 자율주행 기반을 강화하겠다는 구상임

- 유진로봇, 넥스트칩, 유니트론텍, 텔레칩스, 스마트레이더시스템, 한국단자 등 일부 자율주행차 테마가 상승

3. 강력한 AI 서버 수요에 힘입어 견조한 수요 성장 분석에 반도체/소부장 상승

# 골드만삭스) 2026년 디램/낸드 전망

1) 범용 메모리 (범용 D램 및 낸드) :우리는 범용 D램과 낸드가 주로 강력한 AI 서버 수요에 힘입어 견조한 수요 성장을 보일 것으로 예상합니다. 그러나, 업계 전반의 공급 제약으로 인해 두 제품 모두 공급 부족 현상을 겪을 것이며, 이는 올해 내내 유의미한 가격 상승으로 이어질 것입니다.

:업계 관계자들과의 대화에 따르면, 미국 하이퍼스케일러들은 올해 AI 및 일반 서버 구축을 위해 상당한 물량의 범용 메모리를 요구하고 있습니다. 여기에 더해, SOCAMM의 채택 확대(올해 약 200억 Gb 수요 예상, 전년 대비 +300%)가 범용 D램의 수요 성장을 추가로 견인할 것으로 예상됩니다. 또한, HDD 부족 현상은 기업용 SSD(eSSD) 낸드의 수요 성장을 뒷받침할 것입니다.

:강력한 수요 성장 전망에도 불구하고 공급은 여전히 제한적입니다. 우리가 확인한 모든 공급업체의 재고 수준은 정상 수준에서 감소하고 있으며, 주요 공급업체의 제한된 클린룸 공간으로 인해 신규 웨이퍼 생산 능력 증설도 제한적입니다. 따라서, 공급 증가가 수요 증가를 따라가지 못해 올해 공급이 더욱 타이트해질 것으로 보이며, 이는 공급업체들의 가격 협상에 유리한 조건을 제공할 것입니다.

2) HBM (고대역폭 메모리) GPU와 ASIC(주문형 반도체) 모두에 대한 강력한 수요로 인해 HBM 수요는 전년 대비 61% 증가할 것으로 예상합니다. 평균판매단가(ASP) 측면에서는 업계 전반의 HBM ASP가 전년 대비 11% 하락할 것으로 봅니다. 이는 경쟁 심화로 인해 올해 주류 제품으로 자리 잡을 12단 HBM3E의 가격이 전년 대비 의미 있게 하락할 가능성이 높기 때문입니다. 결과적으로, 올해 HBM 전체 시장 규모(TAM)는 전년 대비 44% 증가하여 500억 달러에 이를 것으로 예상합니다.

3) 주요 논쟁점과 당사의 관점

:범용 메모리 가격 상승 폭 투자자 대부분이 올해 범용 메모리의 가격 상승 추세에는 동의하고 있으며, 그 상승 폭이 주요 논쟁점이 될 것입니다. 삼성전자(SEC)의 범용 D램 전분기 대비(QoQ) 가격 상승률은 25년 4분기부터 26 년 4분기까지 각각 +49% / +56% / +10% / +7% / +2%로 예상합니다. 낸드의 경우, 같은 기간 동안 +32% / +35% / +15% / +5% / +3%를 기록할 것으로 전망합니다.

:HBM 경쟁 구도 올해 HBM 경쟁 구도는 더욱 심화될 것으로 보입니다. 12단 HBM3E 는 엔비디아가 사용하는 '주류' HBM 시장에서 3 대 주요 공급사(SK하이닉스, 삼성전자, 마이크론)가 모두 경쟁하는 첫 번째 제품이 될 것이기 때문입니다. 또한, 삼성전자가 엔비디아와의 HBM4 인증(qualification)을 순조롭게 진행 중이며 ASIC 시장에서 강력한 입지를 유지하고 있다는 보도가 있습니다. 이에 따라, 삼성전자는 2025년의 시장 점유율 하락 이후 강력한 HBM 매출 성장과 일부 점유율 회복을 보일 것으로 예상됩니다. 하지만, SK하이닉스가 약 55%의 시장 점유율로 업계 리더십을 유지할 것으로 전망합니다.

4) 촉매제 및 주목해야 할 주요 이벤트

올해 면밀히 모니터링해야 할 주요 촉매제와 이벤트는 다음과 같습니다.

(1) 미국 하이퍼스케일러들의 설비투자(Capex) 계획

(2) 범용 메모리 현물 및 고정거래 가격 추이

(3) HBM 공급업체들의 엔비디아 향 HBM4 인증 및 양산 일정

(4) 메모리 비용 상승에 따른 스마트폰/PC 생산 및 수요 전망 변화

(5) 잠재적인 SK하이닉스의 미국 ADR(주식예탁증서) 상장

# JP 모건) 2026년 전망: HBM 수급 완화 조짐 없음. 오히려 더 타이트해질 것

1) 타이트한 HBM 수급(S/D) 지속

◼ 2025~2027 년 회계연도 내내 8~12%의 공급 부족(4~6 주치 HBM 재고 부족에 해당)을 보이며 HBM 수급 시장 상황이 더욱 타이트해질 것으로 예상

◼ 수요 증가폭이 공급 증가폭보다 훨씬 클 것으로 판단하며, 수요 증가 요인은 다음과 같음:

1) ASIC 물량 급증(대부분 HBM3E),

2) 엔비디아 블랙웰(Blackwell) 및 루빈(Rubin) 출시,

3) 중국 수요의 상방 리스크

◼ HBM 전체 시장 규모(TAM)는 2026년 약 600억 달러에 달하고, 2027년에는 880 억 달러로 성장할 것으로 예상

2) HBM 의 혼합 평균판매단가(ASP)는 2026~2027년 내내 지속 상승할 것

◼ HBM3E ASP 인하 가정에도 불구하고, 타이트한 HBM 수급으로 인해 결국 ASP 인하 폭은 완만할 것으로 예상 (JP모건 추정: 2026년 HBM3E ASP는 약 10% 하락하여 GB당 13달러 수준 도달)

◼ HBM4 ASP는 12단(12-Hi) HBM3E 대비 30% 이상의 프리미엄이 정당하다고 가정하며, 가격은 GB당 17.5달러에 달할 것으로 예상 (기본 시나리오 기준)

◼ 장기적으로 HBM ASP는 하락하겠지만, 빠른 기술 주기(GPU 및 HBM 모두)로 인해 향후 수년 동안 블렌디드 HBM ASP는 결국 상승할 것으로 판단 (JP모건 추정: 2026 년/2027년 각각 +5%/+3% 성장)

3) 2026 년 이후 전망은?

◼ 2027 년에는 루빈(Rubin) GPU 대비 HBM 탑재량이 4 배 많은 '루빈 프로(Rubin Pro)' GPU 도입으로 HBM 수급이 더욱 타이트해질 것으로 예상

◼ 이는 메모리 제조사들이 HBM 에 더 많은 웨이퍼를 할당하도록 강제할 가능성이 높음 (루빈용 12단 HBM4 대비 루빈 프로용 16단 HBM4E 소요)

◼ 결과적으로, DRAM 수급 또한 2027 년 하반기 내내, 심지어 2028 년까지 타이트하게 유지되어 다년간의 메모리 상승 사이클(multi-year memory upcycle)이라는 당사의 관점을 뒷받침할 것으로 예상

# (by 루팡) AI 인프라 주식들에 대한 또 다른 낙관적인 신호입니다. H100 대여 가격이 11월 저점 이후 반등을 지속하며 현재 8개월 만에 최고 수준에 도달했습니다. 이는 새로운 세대의 GPU 가 등장함에 따라 구형 GPU 들이 빠르게 도태될 것이라는 비관론(bear case)에 반박하는 근거가 됩니다. 모든 칩은 결국 작업 부하(workload)의 계층 구조 내에서 각자의 위치를 찾게 마련입니다. AI 도입은 가벼운 작업과 무거운 작업 모두에서 더욱 가속화될 것이며, 가성비(달러당 성능)가 매우 중요해질 것입니다. ( H100 대여 가격이 8개월 만에 최고치를 기록 하이퍼스케일러의 수요가 신규 공급이 확충되는 속도보다 빠르게 공급을 압박중)

4. 데이터 센터 급증으로 인한 전력 공급 위기 직면 분석에 전선/전력설비 상승

# (by 한투증권) 급등하는 전기 요금 (Red Line: Inflation)

:평균 월 요금: 2019년 약 115달러 수준이던 미국의 월평균 전기 요금은 2025년 현재 150달러를 돌파하며 가파르게 우상향하고 있음.

:배경: AI 데이터센터 증설을 위한 전력망 업그레이드 비용과 인플레이션이 고스란히 가계에 전가되고 있음을 보여줌.

:고객 만족도 급락: 요금이 오르는 만큼 서비스가 좋아진 게 아닙니다. JD Power 소비자 만족도 점수는 2024년까지 700점대를 유지하다가, 2025년에 -29%나 폭락하여 500점대로 주저앉음.

:의미: 소비자들이 단순히 "비싸다"고 느끼는 수준을 넘어, 전력 서비스 자체에 대해 분노(Anger)하고 있다는 신호.

:트럼프의 선언: 트럼프 대통령은 자신의 소셜 미디어(Truth Social)를 통해 "미국인들이 데이터센터 때문에 더 비싼 전기요금을 내는 일은 없어야 한다"며, 빅테크 기업들이 전력 인프라 비용을 전적으로 부담해야 한다고 못 박았음.

:MS 의 즉각적인 항복: 이에 호응하여 마이크로소프트(MS)는 즉시 성명을 내고 "일반 가구의 전기요금을 올리지 않는 방식으로 전력을 조달하겠다"고 약속했습니다. 구체적으로는 전력망 확충 비용을 회사가 부담하거나, 자체 발전소를 짓겠다는 의미.

# 미국 최대 전력망 PJM, 데이터 센터 급증으로 인한 전력 공급 위기 직면

- AI 붐으로 인해 북부 버지니아 등 PJM 서비스 지역에 데이터 센터가 몰리면서, 전력 수요가 한계치에 다다르고 있다.

- 노후 발전소 폐쇄 속도가 신규 건설보다 빨라, 수요가 몰리는 시기에는 순환 정전이 발생할 위험이 커졌다.

- Amazon 과 Microsoft 등 빅테크 기업들은 데이터 센터에 별도의 전력원을 요구하는 규제안에 반대하며 갈등을 빚고 있다.

- 전력 부족 현상으로 인해 소비자 요금이 급등하자, 각 주 정부와 정치권에서는 PJM에 대한 감시 강화를 요구하고 있다.

- PJM은 향후 10년간 연평균 4.8%의 전력 수요 증가를 예상하고 있어, 인프라 확충이 시급한 과제로 떠올랐다.

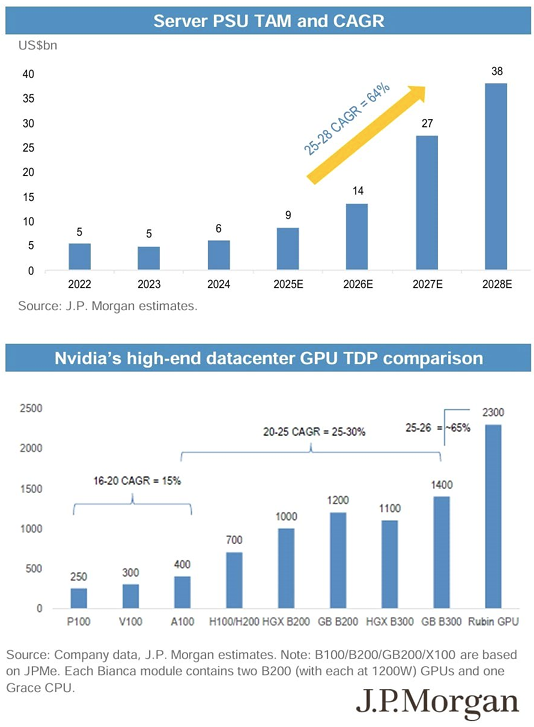

# 전력(Power): 시장 통합과 함께 가장 확실한 상승 추세

1) 서버 PSU(전원공급장치) TAM(전체 시장 규모)의 기하급수적 성장

◼ 사양 업그레이드와 부품 통합(예: BBU 및 PCS) 증가에 힘입어, 2026년 전년 대비 약 60% 성장, 2025~2028년 서버 PSU 시장 연평균 성장률(CAGR) 64% 전망

◼ 빠르게 성장하는 시장임에도 불구하고, 경쟁 구도는 4~5 개 주요 벤더로 집중될 것으로 예상하며 델타(Delta)가 업계 선두가 될 것

2) 상당한 수준의 AI 실리콘(반도체) 업그레이드가 데이터센터 전력 성장의 핵심

◼ GPU: 엔비디아/AMD의 차세대 GPU 제품(즉, Rubin/MI450 시리즈)에서 GPU 전력 소비 증가율은 50% 이상으로 가속화될 가능성 높음

◼ ASIC: 당사 리서치에 따르면 대부분의 AI ASIC 프로젝트 전력 소비량은 현재 500~800W 범위에서 2026년 1000W 이상으로 증가할 것으로 나타남

3) 높은 전력 밀도와 구성 설계 변경으로 인한 와트당 달러 가치(매출) 증가

◼ PSU당 더 높은 전력 밀도(5.5kw)와 파워 쉘프(Power Shelf) 설계로의 전환에 힘입어 GB200/GB300에서 와트당 ASP가 약 0.15~0.2달러로 증가한 것을 확인. 파워 쉘프는 PSU뿐만 아니라 PMC와 섀시를 포함함

◼ 지속적인 전력 밀도 증가(10kw 이상)와 파워 랙 설계 채택을 감안할 때, VR/Kyber 서버의 와트당 달러 가치는 0.4~0.5달러로 두 배 증가할 것으로 예상

◼ HVDC(고압 직류) 파워 랙의 소재 업그레이드에 따른 잠재적 이익(upside)이 존재할 수 있음

4) 냉각(Cooling): ASIC 이 주도하는 2026년 지속적인 고성장; 다음 초점은 MCL 채택

(1) 액체 냉각 TAM은 2026년 전년 대비 또다시 90% 성장할 것으로 예상

◼ ASIC: 차세대 TPU, Trainium, MTIA 등에서 액체 냉각 채택이 증가함에 따라 2026 년 냉각 부품의 주요 성장 동력은 ASIC이 될 것으로 판단

◼ 엔비디아 GPU: GB200/300 은 100% 액체 냉각 채택으로 2025 년 주요 동력이었음. 2026년 Vera Rubin(베라 루빈)을 살펴보면, 콜드 플레이트 ASP는 하락하겠지만 팬리스(fanless) 설계를 위한 내부 매니폴드(inner manifold) 및 콜드 플레이트 추가 채택 덕분에 전체 컴퓨트 트레이(compute tray)당 가치는 (GB 대비) 여전히 성장할 것으로 판단

(2) MCP(마이크로 채널 콜드 플레이트) 대 MCL

◼ MCP: 금도금 MCP가 Vera Rubin의 주류 칩 레벨 냉각 솔루션이 될 것으로 예상. 이는 콜드 플레이트의 사양이 업그레이드된 것이지만, 엔비디아의 사급(consign) 모델(VR에서 콜드 플레이트를 그룹 C에서 그룹 A로 변경)로 인한 경쟁 압력 심화로 인해 MCP의 ASP는 GB300 대비 약 40% 하락할 것으로 판단

◼ MCL: AI 칩이 더 높은 TDP(열 설계 전력)로 계속 업그레이드됨에 따라 MCL이 향후 차세대 주류 칩 레벨 냉각 솔루션이 될 것으로 판단하며, 칩 TDP가 3kW를 초과할 때 MCL이 최적의 솔루션이 될 것으로 봄. 차세대 엔비디아 GPU나 미래 ASIC 에 채택될 경우 리드(Lid) 공급업체의 ASP를 약 10배 성장시킬 것

(3) CDU(냉각분배장치)/사이드카(Sidecars

◼ AI 칩 TDP 확장과 강력한 AI 서버 수요에 힘입어 빠르게 성장하는 TAM (2026 년 전년 대비 거의 두 배, 2025~28년 CAGR 54%)

5. JPM 헬스케어 컨퍼런스 셀온 매물 출회하며 제약바이오 하락

- 지난 12 일(현지시간) 미국 샌프란시스코에서 2026 JP 모건 헬스케어 콘퍼런스가 개막한 가운데, 국내 바이오 섹터는 기대감이 선반영된 이후 재료가 소진되며 ‘셀온(Sell-on)’ 매물이 출회되는 모습. 이와 관련, NH 투자증권은 보고서를 통해 셀온의 주요인은 행사 내용(글로벌 파트너사의 아쉬운 수준의 코멘트), 밸류에이션 부담(작년부터 구조적으로 높아진 기업가치)으로 판단된다고 밝힘. 한미약품의 경우, JPM 행사 발표에서 파트너사 MSD의 MK 6024(에피노페그듀타이드) 업데이트 부재로 시가총액 약 0.5조원이 소실됐다고 밝힘. 데이터 발표 이전이지만, 실패 리스크 선반영되며 주가 급락한 것으로 추정된다고 설명. 향후 MSD는 유럽 간학회(5/27~6/2) 및 미국 당뇨병 학회(6/5~8)에서 풀 데이터 발표 가능성 농후 추정(탑라인 데이터는 3~4월 가능)

[향후 전략] 높아진 투자자의 눈높이에 맞는 내부 성과 확인시 섹터 관심 상향. 1 분기 신규 딜(알테오젠, 리가켐바이오 등), 2 분기 글로벌 데이터(한미약품 에피노페그듀타이드, 학회-AACR 4월, EASL 5월, ADA 6월)에 주목

- 한편, JP 모간 헬스케어 콘퍼런스(JPMHC 2026) 첫날 중국 바이오테크 기업들의 약진이 두드러진 것으로 전해짐. 애브비는 중국 리메젠(Remegen)의 이중항체 항암제 후보물질 ‘RC148’을 최대 56 억달러(약 8 조 2,000 억원)에 도입하는 계약을 체결했다고 발표했으며, 노바티스는 중국 SciNeuro Pharma 로부터 BBB 셔틀이 적용된 전임상 알츠하이머 파이프라인을 총 17 억달러 규모로 도입한 것으로 전해짐

- 삼천당제약, 알테오젠, 셀비온, HK 이노엔, 대웅제약, 셀트리온제약, 에이비엘바이오 등 제약업체, 바이오시밀러(복제 바이오의약품), 면역항암제, 비만치료제, 유전자 치료제/분석 등 전반적인 제약/바이오 관련주가 하락

# [공지] 최근 주가 변동 및 회사의 주요 프로젝트 진행 현황에 대한 안내

주주 여러분, 안녕하십니까. 리가켐바이오 IR팀입니다. 언제나 우리 회사의 성장 가능성을 믿고 응원해 주시는 주주 여러분께 깊은 감사의 말씀을 올립니다. 최근 시장 상황에 따른 주가 변동으로 인해 우려가 크실 것으로 생각되어, 현재 회사의 상황과 입장을 공유드리고자 합니다.

1) 주가 변동의 원인에 대하여 현재의 주가 하락은 당사 개별적인 이슈에 따른 것이 아닙니다. 최근 JP모건 헬스케어 컨퍼런스 이후 주식 시장 내 바이오 기업 전반의 수급 요인에 따른 영향으로 판단하고 있습니다. 사업적인 측면에서의 차질은 전혀 없음을 명확히 밝힙니다.

2) 당사에서 추진 중인 복수의 기술이전(License-out) 계약 논의는 순조롭게 진행되고 있습니다. 현재 진행 중인 JP모건 헬스케어 컨퍼런스에서 역시 기존 파트너사들 및 신규 기술이전을 논의 중인 복수의 잠재 파트너사들과 활발한 논의를 진행하고 있습니다.

3) 주요 개발 파이프라인들 역시 순조롭게 진행되고 있습니다. 파트너사들을 통해 진행 중인 다수의 임상/전임상 프로젝트들의 개발은 순항 중이며, 최근 개최됐던 ASCO GI 를 통해서도 HER2-ADC 인 'IKS014(LCB14)'의 식도암 환자 대상 긍정적인 임상 1 상 초기 결과를 발표한 바 있습니다. 그 외에도 다수의 프로젝트들의 임상 결과 발표가 연중 주요 글로벌 학회를 통해 발표될 예정이며, 임상 단계 진전 및 신규 임상 진입 역시 차질없이 진행 중입니다.

4) 당사는 현재의 시장 상황을 엄중히 모니터링하고 있으며, 준비 중인 성과들을 차질 없이 달성하여 기업 가치를 증명해 나갈 것입니다. 전 임직원은 목표한 성과 달성을 위해 매진하고 있습니다. 준비 중인 성과들을 차례대로 가시화하여 주주 여러분의 기대에 부응하고, 기업 가치가 제대로 평가받을 수 있도록 최선을 다하겠습니다. 주주 여러분께서도 어려운 시장 환경 속에서 당사의 기술력과 성과를 믿고 지켜봐 주시기 부탁드립니다. 당사에 대한 주주 여러분의 변함없는 신뢰에 다시 한번 감사드립니다.

6. 실적대비 낙폭과대 인식에 화장품/미용기기 상승

# (by 골드만삭스) 한국 화장품 섹터: 주요 궁금증(FAQ) 풀이

1) 미국 시장, 과연 '피크아웃'일까?

:현황: 많은 투자자가 미국 내 한국 화장품 성장이 정점을 찍고 내려올까 봐 걱정하고 있습니다.

:전망: "아직 갈 길이 멉니다!" 한국 화장품은 미국 수입 화장품 시장에서 점유율을 계속 높이고 있으며, 대형 유통망(얼타, 세포라 등) 입점이 이제 막 본격화되는 단계라 성장의 여력은 충분합니다.

2) 브랜드사와 제조사(ODM), 어디가 더 좋을까?

:제조사(코스맥스, 한국콜마 등): 브랜드 간의 경쟁이 치열해질수록, 누구의 제품이든 만들어주는 제조사가 더 안정적인 수혜를 입습니다.

:브랜드사(아모레퍼시픽 등): 중국 의존도를 줄이고 미국/일본에서 성공하는 브랜드만이 주가 재평가를 받을 수 있습니다.

3) 중국 시장, 이제 포기해야 할까?

:현실: 중국 현지 브랜드들의 급성장(궈차오 열풍)으로 한국 브랜드의 입지가 좁아진 것은 사실입니다.

:전략: 이제 중국은 '성장'보다는 '수익성 방어'의 장소로 바뀌었습니다. 마케팅비를 줄이고 효율적인 운영을 하는 기업이 살아남습니다.

4) 주목해야 할 핵심 카테고리: '스킨케어'

:이유: 한국 화장품의 강점은 색조보다 기능성 스킨케어(선크림, 세럼 등)에 있습니다. 미국 소비자들 사이에서 "한국 스킨케어는 가성비가 좋고 성분이 착하다"는 인식이 확립되었습니다.

5) 향후 주가 전망 및 투자 매력

:밸류에이션: 현재 한국 화장품 기업들의 주가는 과거 전성기 대비 여전히 매력적인 구간입니다. 특히, 수출 다변화에 성공한 기업들을 중심으로 이익 추정치가 계속 상향되고 있습니다.

7. 올해 민간소비 및 인바운드 증가 기대감 등에 백화점/면세점/유통 상승

- 교보증권은 보고서를 통해 2025년 유통업 지수는 YTD +51.5%를 기록했으며, 코스피 대비 24.2%p 하회했지만, 유통업 내에서도 백화점 사업 비중이 높은 종목은 코스피를 상회하는 수익률을 기록하며, 업종 내 차별화를 나타냈다고 밝힘. 1 월13일 기준 신세계와 현대백화점은 각각 YTD +17.1%, +6.8%를 기록했으며, 이마트는 +2.0%, 호텔신라는 +0.3%를 기록했다며, 이는 내수 소비 진작 및 인바운드 수혜에 대한 기대가 여전히 백화점 업태로 집중되고 있음을 시사한다고 설명. 2026년 소비 여력 개선과 외국인 관광객 증가에 대한 기대가 유통 업종 전반의 환경을 우호적으로 조성하는 가운데, 백화점 업태가 해당 흐름의 수혜를 가장 직접적으로 받을 것이라고 언급

- 이어, 2026년 민간소비는 기업 영업이익 개선에 따른 가계 소비 여력 확대, 안정적인 물가 여건, 자산 가격 상승에 따른 자산 효과를 바탕으로 완만한 증가세를 보일 것으로 전망. 먼저, 기업 실적 개선에 따른 가계 구매력 회복이 기대되고, 물가 또한 안정적인 흐름을 이어갈 가능성이 높으며, 자산 가격 상승에 따른 소비 환경 개선도 병행될 것으로 판단한다고 설명. 특히, 국내 시장의 경우, 정부의 주도적인 정책 기조 하에서 자본시장 활성화에 대한 기대가 형성되며, 주가 상승에 따른 자산 효과가 2026년에도 이어질 가능성이 존재한다고 언급

- 2026년 인바운드는 한일령 수혜에 따른 중국인 관광객 증가, K-아티스트 활동 증가에 따른 관심 확대에 힘입어 증가 흐름을 지속할 것으로 전망. 2025년 외국인 관광객 수는 증가세를 지속하고 있다며, 2025 년 11 월 방한 외국인 수는 총 159.7 만 명으로 전년 동기 대비 17.3% 증가했다고 밝힘. 향후 인바운드 증가가 지속될 경우, 쇼핑 중심의 소비 특성을 감안할 때 유통 업종 전반에 대한 수혜 역시 이어질 것으로 판단한다고 언급

- 현대백화점, 신세계, 롯데쇼핑, 대구백화점, 호텔신라, JTC, 현대홈쇼핑, 세이브존I&C 등 백화점/면세점/소매유통 테마가 상승

8. 이르면 내주 3차 상법개정안 법사위 안건에 상정 예정 소식 등에 지주사/금융주 상승

- 일부 언론에 따르면, 자사주 소각을 의무화하는 내용을 핵심으로 하는 3차 상법개정안이 이르면 다음주 원안대로 법사위 안건에 상정될 예정. 3 차 상법개정안은 당초 지난해 말 처리될 예정이었지만 쟁점 법안에 밀려 해를 넘겨 계류된 상태임. 재계 등에서는 예외 허용 등 법안 완화가 필요하다는 입장이지만, 법안을 발의한 더불어민주당 코스피 5000 특별위원회는 원안대로 추진한다는 방침인 것으로 전해짐

- 원안은 오기형 민주당 의원이 지난해 11월 대표 발의한 안으로 자사주 취득 후 1 년 이내에 반드시 소각하도록 하는 게 핵심 내용이며, 기존 자사주를 보유 중인 기업이라면 법이 시행된 날로부터 1년 6개월 안에 소각해야 한다고 전해짐

- 이날 인적분할을 결정한 한화를 비롯해 세아홀딩스, 두산, 현대지에프홀딩스, 하림지주, LS, DB 등 지주사 및 신영증권, 부국증권, 삼성증권, 한화생명, 흥국화재, 하나금융지주 등 증권/보험/은행 등 금융주가 상승

9. 정부 원전 이용률 확대 방침 등에 관련주 상승

- 한국수력원자력은 전일 기후에너지환경부 업무보고에서 올해 원자력발전 이용률을 15년 만에 최고치로 끌어올리겠다고 밝힘. 한수원은 지난해 84.6%였던 원전 이용률을 올해 4.4%P 높인 89.0%까지 끌어올리겠다고 보고했음. 목표대로라면 올해 원전 이용률이 2011년(90.7%) 이후 최고치를 기록할 것으로 전망. 이와 관련, 한수원은 “원전 활용도를 최대화해 전력 수급을 안정시키고 전기 요금 부담을 완화하겠다는 취지”라고 설명

- 한전기술, 서전기전, LS ELECTRIC, 한텍, 한전KPS, 현대건설, 두산에너빌리티 등 원자력발전 테마가 상승

10. 美 CPI 호조 속 비트코인 가격 상승 영향 등에 가상화폐 상승

- 지난밤 美 노동부가 시장 예상치에 부합하는 지난해 12 월 소비자물가지수(CPI)를 발표한 가운데, 연준 금리인하 기대감이 커지면서 비트코인 등 가상화폐 가격이 상승. 이날 10 시 경 글로벌 가상화폐 거래소 코인마켓캡에서 비트코인 가격은 24시간전 대비 4.3% 상승한 9만 5천달러 부근에서 거래되고 있으며, 업비트와 빗썸에서 비트코인 가격은 1억4천만원 부근에서 거래중

- 13 일(현지시간) 美 노동부는 지난해 12 월 CPI 가 전년동월대비 2.7% 상승했다고 발표. 이는 지난해 11 월(2.7%)과 동일한 수준을 유지했고, 시장 예상치에 부합하는 수치임. 변동성이 큰 에너지와 식료품을 제외한 근원 CPI는 전년동월대비 2.6% 상승했으며, 이는 시장 예상치(2.8% 상승)를 하회. 이와 관련, 코인데스크는 "비트코인이 지난 24시간 동안 2% 이상 오르며 다시 관심을 끌고 있다"며, "CPI 둔화는 미국 경제의 '소프트 랜딩' 기대를 높였고 연준의 올해 금리 인하 가능성도 키웠다"고 설명했음

- 비트맥스, 비트플래닛, 네오위즈, 위메이드, 티사이언티픽, 우리기술투자, 컴투스홀딩스 등 가상화폐(비트코인 등)/ 두나무(Dunamu) 테마가 상승

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 16일) (2) 2026.01.16 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 15일) (1) 2026.01.15 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 13일) (1) 2026.01.13 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 12일) (1) 2026.01.12 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 9일) (1) 2026.01.09