-

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 30일)주식 이야기/이슈 분석 2026. 1. 30. 22:40728x90반응형반응형

안녕하세요

만년 강대리입니다.

2026년 1월 29일 미국 증시는 혼조이었습니다.

2025년 1월 30일 한국 증시는 혼조이었습니다.

▶ 코스피

▶ 코스닥

728x90

728x90시장 동향

- 코스피는 -10.90pt 하락한 5,210.35pt로 출발. 외국인 현선물 매도, 기관 현물 매도, 선물 매수 출발. 정유/LPG, 2차전지, 통신, 디지털화폐, 반도체/소부장, 미용기기/화장품, 음원/음반/미디어, 로봇, 백화점, 면세점 등 상승 출발

- 미국 주식시장은 빅테크 실적 및 가이던스에 따른 주가 차별화. 다음주 고용보고서 대기

:MS(-10%), 예상치 크게 상회하는 CapEx 지출에 수익성 우려감. 다만, CapEx 가이던스 확대는 한국엔 우호적

:메타(+10.4%), 예상치 상회 실적. 테슬라(-3.5%)는 실적 발표 후 하락. 빅테크 실적에 따른 차별화

- 코스피는 SK하이닉스 호실적 발표 및 반도체 상승 모멘텀 지속. KOSDAQ 쏠림 현상도 지속되며 약보합

:금일 오전 기준 KOSPI 현물 개인 1.2조원 순매수(3거래일 연속). 외국인, 기관 3 거래일 연속 동반 차익실현

:다만, 삼성전자, SK 하이닉스 등 상승. 샌디스크(+2.2%) 예상치 대폭 상회한 호실적과 가이던스 영향

:특히, FY 3 분기 가이던스에 주목. 매출 46 억 달러(예상치 29 억), EPS 13 달러(예상치 4.2달러 대비 3배 상향!)

:최근 2거래일 실적 발표 전후로 외국인 셀온 매물 출회 됐으나, 금일 미국 반도체 호실적 지속되며 순매수 전환

:다만, 반도체, 증권, 통신, 보험 등 일부 업종에 집중된 지수 상승. 장중 상승폭도 대폭 축소. 오전 기준 상승종목 168개 불과

:증권) 증권주 역대급 호실적 지속. 고객예탁금 103 조원, 신용잔고 29 조원, 양시장 거래대금도 50조원 수준

:조선과 방산 등은 모멘텀 지속 발생 중이나, 반도체와 KOSDAQ에 눌려 주가 상승 미진. LIG넥스원 예상치 하회 실적으로 하락

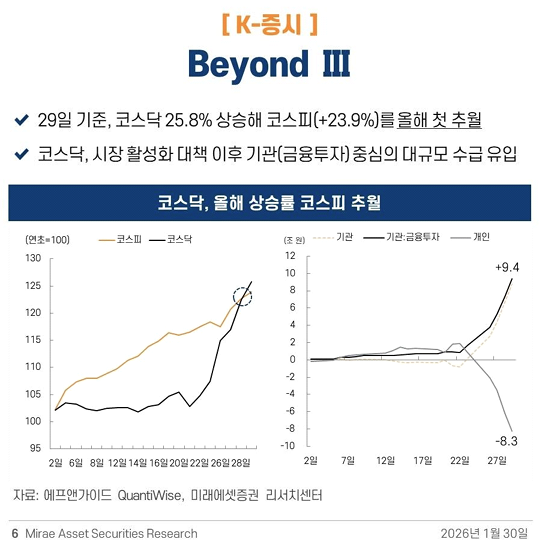

:KOSPI 월간 수익률은 23.9%로, 01년 1월(22.5%), 25년 10월(+19.9%), 01년 11 월(+19.72%) 제친 21세기 최고 수익률

- 코스닥은 차익실현 심리에 일부 대형주 악재 겹치며 지수 등락폭 확대. 에이비엘바이오 등 악재 영향에 바이오텍 중심 대형주 혼조세 불구하고, 반도체 소부장 기업 급등하며 지수 방어

:최근 급등했던 2차전지(에코프로, BM) 및 K-뷰티 등 차익매물 출회

:에이비엘바이오, 사노피에 기술이전한 파킨슨병 신약이 개발 우선순위서 밀렸다는 소식에 급락

:KOSPI 반도체 대형주 강세 영향에 소부장 기업 약진하며 지수 지지(리노공업, 솔브레인 등)

:실적 일정) LG 전자, LX 인터내셔널, 삼성중공업, 현대로템, 현대제철, 현대오토에버 (30)

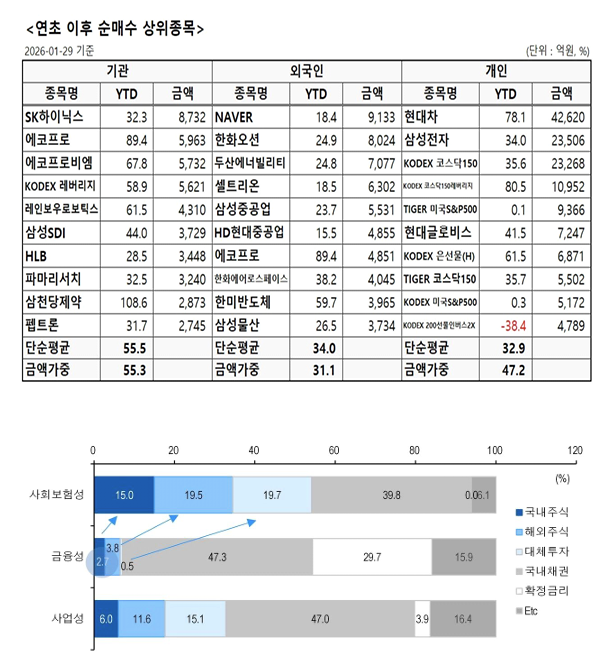

# (by 유안타증권) 연기금 KOSDAQ 벤치마크 변경 - 시장 기대치와는 괴리

■ 연기금 KOSDAQ 벤치마크 변경

• 전일 발표된 국내 연기금 운용평가의 기본 벤치마크 변경은 KOSPI→KOSPI*95%, KOSDAQ*5% 혼합된 지수로 변경 적용이 발표. ‘대형’, ‘중소형’ 연기금에 적용되기 때문에 30조원 이하 연기금만 적용. 시장 기대치와는 괴리가 존재.

• 국내 연기금은 기금 설립 목적에 따라, 1) 사회보험성, 2) 금융성, 3) 사업성 연기금으로 분류.

여유자금(운용평잔) 기준 1) 초대형-국민연금, 2) 대형, 3) 중형, 4) 소형으로 분류. 대형과 중형 연기금 분류 기준은 AUM 1조원 수준.

• ‘26 년 기금 자산운용 기본 방향’을 참고하면, 사회보험성 기금의 운용 수준이 자산 배분 관점에서 적정 수준으로 평가받는 것으로 보임.(국내주식 9.6조원, 투자비중 15.0%)

• 금융성 기금은 국내채권(47.3%), 단기 확정금리 상품(29.7%)로 국내주식, 해외주식, 대체상품의 자산배분 전환이 요구. 동 관점에서 AUM 37.0조원 기준 15.0%를 적용하여 추정. 다만 동 자금은 운용 전략 변경에 따른 적용이 타 기금보다 지연될 것으로 보임.

• 사업성 기금은 단기 지출 확대 수요 때문에 자산배분보다는 현금흐름 확보가 요구되는 기금. 동 자금 1.4 조원의 BM 전환을 감안하면 적용될 추종자금은 16.5 조원 수준으로 추산.

■ 레버리지 ETF 드리븐, 액티브의 제한적인 유니버스

• 최근 KOSDADQ150 레버리지 ETF는 거래량 측면에서 보면 DMA, Open API 등이 동반된 High Frequency 매매로 추정될 만큼 투기적 순매수는 당분간 유입될 것

• 연기금 벤치마크의 위탁 운용 관점에서 본다면, 액티브 펀드 특성과 KOSDAQ 종목의 상대적인 컨센서스 부족 등이 고려될 필요

1. 삼성전자·SK하이닉스 호실적 모멘텀 지속, 샌디스크 호실적에 美 시간외 17% 급등 등에 반도체 상승

- 전일 삼성전자는 25 년 4 분기 실적 발표, 연결기준 매출액 93.83 조원(전년동기대비 +23.81%), 영업이익 20.07 조원(전년동기대비 +209.17%), 순이익 19.64 조원(전년동기대비 +153.29%). 지난 28 일 SK하이닉스, 25년4분기 실적 발표, 연결기준 매출액 32.82조원(전년동기대비 +66.06%), 영업이익 19.16 조원(전년동기대비 +137.16%), 순이익 15.24 조원(전년동기대비 +90.42%). 삼성전자와 SK 하이닉스 모두 분기 기준 역대 최대 실적을 기록

- 삼성전자와 SK하이닉스에 대한 증권사 목표주가 상향 조정도 잇따르고 있음. 금일 삼성증권은 삼성전자에 대해 그동안 동사의 할인 요소였던 HBM 사업의 부진과 DRAM 이익률 격차는 해소되고 있다며 목표주가를 기존 200,000원에서 230,000 원으로 상향 조정. 메모리 모멘텀의 클라이막스는 아직 오지 않았으며, 이익은 아직 오롯이 주가에 반영되지 않았다고 본다고 밝힘. 아울러 SK하이닉스에 대해 메모리 모멘텀은 더욱 뜨거워질 것이라 본다며 목표주가를 기존 950,000원에서 1,300,000원으로 상향 조정. 당분간 고객사는 선점 효과가 중요하고, 디램 가격의 상승 레버리지가 확인되고 있으며, 여전히 이익 상향 속도가 주가 상향속도보다 높다고 설명

- NH 투자증권도 삼성전자에 대해 4 분기에 이어 1 분기에도 메모리 가격 인상폭은 시장 예상을 상회하고 있는 만큼 2026년 영업이익을 162조원(+272.1% y-y)으로 상향 조정했다며, 목표주가를 기존 173,000 원에서 205,000 원으로 상향 조정. SK하이닉스에 대해 4분기 고부가가치 제품 비중 확대로 예상보다 가격 상승세가 높았던 점과 최근 급등한 메모리 가격을 고려해 2026 년 영업이익을 146.9 조원(+211.3% y-y)으로 다시 한번 상향 조정한다며, 목표주가를 기존 880,000원에서 1,120,000원으로 상향 조정

- 낸드플레시 제조업체 샌디스크가 시장 예상치를 대폭 상회하는 실적 가이던스를 제시한 가운데 지난밤 뉴욕증시 시간외 거래에서 주가가 17% 넘게 급등. 샌디스크는 회계연도 3 분기(1~3 월) EPS 전망치를 12~14 달러로 제시했으며, 이는 월가의 컨센서스인 5.11달러를 두 배 이상 웃도는 수준. 지난 2 분기(10~12월) 실적 역시 매출과 순이익 모두 월가 예상치를 상회. EPS는 6.20 달러로 시장컨센서스인 3.49달러보다 높았고, 매출은 30억3천만 달러로 시장 예상치 26억7천만 달러를 상회 -

삼성전자, SK 하이닉스, 한미반도체, 리노공업, 한화비전, 코미코, 주성엔지니어링, SFA반도체, 유진테크, HPSP, 고영, 원익IPS, 저스템 등 반도체 관련주가 상승

# (by 서화백의 그림놀이)

# JP 모건) 삼성전자: HBM 점유율 확대와 메모리 강세로 MX/VD 부문의 부진 상쇄;

투자의견 '비중 확대(Overweight)' 유지 및 목표주가 24만 원으로 상향

:우리는 삼성전자의 실적 발표 컨퍼런스 콜을 통해 삼성 팀의 견고한 HBM4 실행 능력에 대해 긍정적인 인상을 받았으며, 서버 컴퓨팅 수요에 집중하는 성장 전략이 올바른 접근 방식이라고 판단했습니다. 현재 우리는 여전히 다년간의 메모리 상승 사이클의 중간에 있으며, 설비투자(Capex) 증가에 따른 고점 우려는 과도하다고 봅니다. 이에 따라 2026~2027년 예상 주당순이익(EPS)을 17~31% 상향 조정하고, 사이클 고점 밸류에이션(2026~2027년 예상 P/B 2배 적용)을 사용하여 2026년 12월 기준 목표주가를 24만 원으로 상향합니다. 우리는 주가의 상승 추세(연초 대비 +34%, 코스피 +24%, 글로벌 메모리 경쟁사 +56% 대비)가 단기적으로 지속될 것으로 예상하며 투자자들에게 매수를 권고합니다.

1) DS 부문이 주도하는 사상 최대 실적 순항

메모리 가격 급등(당사 추정: 26 년 DRAM/NAND 전년 대비 각각 +121%/+74%)에 힘입어, 삼성전자는 2026 회계연도에 DS(반도체) 부문 이익 160 조 원을 기록하며 전년 대비 135조 원의 영업이익 성장을 달성하는 등 사상 최대 실적을 기록할 것으로 예상됩니다. 높은 가격 레버리지 효과로 범용 메모리 마진이 사상 최고치를 경신할 것으로 보이며, 매출 확대 및 수율 개선 덕분에 HBM 마진 프로파일 또한 개선될 것으로 기대합니다. 경영진은 또한 작년 말 기준 2나노 GAA 수주 잔고가 전년 대비 130% 증가했다고 가이던스를 제시했으며, 우리는 2026 년 두 자릿수 매출 성장과 함께 점진적인 적자 축소를 예상합니다. 경영진이 구체적인 설비투자 규모를 밝히지는 않았으나, 우리는 상향 조정이 있을 것으로 보고 향후 2년간 61조~69조 원을 예상하고 있습니다. 이는 지난 10년 평균인 39% 대비 17%의 자본 집약도(Capital intensity)를 의미합니다.

2) 고무적인 HBM4 진행 상황;

2026 년 HBM 매출 3배 예상 1cnm 모노다이, 4nm 기반 HBM4 베이스 다이, 11.7Gbps 이상의 다이 속도를 구현하는 HBM4를 활용하여, 경영진은 HBM4가 막바지 단계에 있으며 경쟁사들의 일정과 유사하게 2025 년 2 월 양산이 예상된다고 확인했습니다. 우리는 삼성의 HBM 사업 진행 상황을 긍정적으로 평가하며 매출 목표(26년 HBM 매출 3배 성장)가 달성 가능하다고 봅니다. 16단 HBM4E 샘플링 또한 준비 중이며, 삼성전자가 초기에는 TC-NCF와 HCB 방식을 모두 테스트하겠지만 결국 경제적 이점을 고려하여 TC-NCF로 수렴할 것으로 예상합니다.

3) 메모리 비용 상승으로 인한 DX 부문의 마진 압박 불가피

세트(완제품) 업체들의 공통된 우려 사항은 메모리 비용 상승과 마진 압박이었으며, 그 영향이 패널 업체들로 파급될 것으로 보입니다. 메모리 가격은 전년 대비 2배 이상 급등(계약 기준)했으며, 우리는 2025년 8%에서 2027년 약 13 5%로 영업이익률(OPM)이 하락함에 따라 DX 부문(MX 및 DM 모두) 전반에 걸쳐 마진 잠식이 발생할 것으로 예상합니다. 그럼에도 불구하고 이러한 영향은 DS 부문의 이익 상승으로 충분히 상쇄될 것으로 기대합니다.

4) 주주 환원 정책의 긍정적 서프라이즈,

다만 높은 기대치를 충족하기에는 역부족 경영진은 연간 고정 배당금 9.8조 원 외에 1.3조 원 규모의 주당 190원 특별 배당을 예상외로 발표했습니다. 9.8 조 원의 정규 배당 프로그램을 포함하여, 회사는 2025년 36.5조 원의 잉여현금흐름(FCF) 창출액 중 총 17.8조 원을 주주 환원에 사용하기로 약속했습니다. 견조한 EBITDA 창출을 고려할 때 2026년의 추가 주주 환원 재원은 상당히 높을 것(당사 추정: 50조 원 육박)으로 보이며, 우리는 특별 배당이 주요 주주 환원 옵션이 될 것으로 조심스럽게 전망합니다.

5) 주요 촉매제 및 리스크

삼성 팀은 낙관적인 HBM 성장 계획을 제시했는데, 이는 HBM 점유율 할당 및 경쟁 구도에 대한 우려를 불러일으킬 수 있습니다. 만약 실행 과정에서 예상치 못한 난관에 직면할 경우, 투자자들은 범용 DRAM 공급에 미칠 영향에 대해 의문을 제기할 가능성이 큽니다. 우리는 경영진의 실행 능력이 순조롭게 궤도에 올라 있으며 투자자들의 다소 보수적인 기대를 상회할 가능성이 높다고 판단합니다. 주요 사업 포트폴리오가 AI 및 비 AI 서버 스펙 업그레이드와 관련되어 있으므로(당사 추정: 2026년 전체 영업이익의 65% 이상), 우리는 관련 주요 고객사의 지출(예: AI 데이터센터 설비투자), AI 에이전트 서비스에 대한 반응, 그리고 메모리 소비와 관련된 차세대 서버 아키텍처 개발 상황을 면밀히 모니터링할 것입니다.

# JP 모건) SK 하이닉스: 상승 사이클 국면의 메모리 시장과 싸우지 마라;

목표주가 및 추정치 상향, 목표주가 125만원 :4 분기 실적 호조(상회)와 주요 가정 변경에 따라, 당사는 2026~2027년 예상 주당순이익(EPS)을 23~35% 상향 조정하고, 더 강력하고 길어진 메모리 상승 사이클을 반영하여 역사적 고점 사이클의 12개월 선행(FTM) P/B 배수에 35% 할증을 적용, 2026년 12월 기준 목표주가를 125만 원으로 상향합니다. 당사는 낙관적인 관점을 유지하며 투자자들에게 매수를 권고합니다.

1) 더 높고 길어진 메모리 가격 상승

사이클 서버 애플리케이션에서의 산발적인 가격 인상 영향이 PC 및 스마트폰 애플리케이션으로 파급되면서, 메모리는 AI 생태계 내에서 점점 더 핵심이자 병목점이 되고 있습니다. 2025 년 하반기 메모리 가격 급등 이후, 당사는 SK 하이닉스의 DRAM(HBM 포함) 및 낸드(NAND) 평균판매단가(ASP)가 2026 년에 각각 78%, 76% 추가 상승하고 이러한 상승 추세가 2027~2028년까지 지속될 것으로 예상합니다. 스마트폰과 PC 수요 부진은 메모리 비트(bit) 수요에 하방 리스크로 작용할 수 있으나, 서버 수요가 B2C 세트(완제품) 출하량의 부진한 성장세를 상쇄하고도 남을 것으로 판단합니다. 당사는 여전히 기술 산업에서 장기공급계약(LTA)은 실패한 개념이라 생각하지만, 고객들의 약속 이행에 대한 경영진의 긍정적인 어조를 감안하여 진행 상황을 모니터링할 것입니다.

2) HBM4 출하 일정 순항 중

오랫동안 기다려온 HBM4 품질 인증(Qualification)이 임박했으며, 회사는 양산 일정이 순조롭다고 재확인했습니다(당사 추정 비트 비중: 26 년 2 분기 20%, 3 분기 50% 이상). 다수의 투자자가 당사의 HBM4 점유율(Wallet share) 가정에 의문을 제기하고 있으나, 당사는 엔비디아의 초기 HBM4 주문 내에서 SK 하이닉스가 60% 이상의 점유율을 차지할 것으로 가정합니다. 또한 HBM 시장은 구조적 공급 부족 상태이며, 2027년에는 공급 부족이 두 자릿수(%)로 심화될 것으로 보입니다. 향후 몇 년간 공급은 다른 벤더 및 다양한 고객들에게 폭넓게 분산될 것으로 예상합니다.

3) 2026 년 유의미한 설비투자(Capex) 증가와 변함없는 절제 기조

메모리 공급 부족 해소는 메모리 제조사들의 최우선 과제이며, 이는 자연스럽게 설비투자 증가에 대한 우려로 이어지고 있습니다. 당사는 SK 하이닉스가 2026 년에 40조 원의 설비투자를 집행할 것으로 추정하며(전년 대비 +45%, 지난 10 년 평균 자본 집약도 34% 대비 20%), 주요 지출처는 1) M15X(대부분 웨이퍼 팹 장비 지출), 2) 후공정 시설인 P&T 7 팹, 3) 2028 년 하반기 가동 예정인 인디애나 첨단 패키징 팹, 4) 용인 1기 팹 건설(현재는 주로 인프라) 등입니다. 전반적으로 장비 비용 상승과 인프라 지출 증가가 지난 12월의 30조 원 중반대 전망 대비 설비투자 가정을 상향하게 된 주된 배경입니다.

4) 주주 환원 정책 강화는 투자자들에게 긍정적 서프라이즈;ADR 상장은 모니터링 포인트

경영진은 주당배당금(DPS) 인상, 자사주 매입 및 소각 등의 조치로 투자자들에게 보답하며 적극적인 주주 환원 정책을 재확인했습니다. 당사는 SK 하이닉스가 2026 년에 125조 원의 잉여현금흐름(FCF, EBITDA - 설비투자)을 기록할 것으로 추정하며, FCF의 50%와 연간 고정 배당금 2.4조 원을 제외하고도 60조 원의 추가 주주 환원 재원이 남을 것으로 봅니다. ADR 상장은 SK하이닉스의 고려 범위 내에 있지만, 자사주 소각 이후 당사는 임박한 상장 가능성은 낮다고 조심스럽게 판단합니다.

5) 주요 촉매제 및 리스크

서버 컴퓨팅(AI 추론 및 비 AI 서버의 대역폭/용량 요구사항 증가 파급효과)은 메모리 섹터의 점증적으로 훨씬 더 중요한 수요 동인으로 남아 있습니다. 당사는 클라우드 서비스 제공업체(CSP)의 데이터센터 하드웨어 설비투자 트렌드, 메모리 소비와 관련된 차세대 서버 랙 아키텍처 업데이트, 최종 고객의 새로운 AI 에이전트 서비스 피드백 및 토큰 생성 트렌드를 면밀히 모니터링할 것입니다. 설비투자 지출 증가에 대한 언급은 상승 사이클 동안 일시적으로 투자 심리를 위축시키는 요인이 될 수 있습니다. 마지막으로, 2026년 하반기 말로 가면서 분기별 전년 동기 대비 실적 성장세가 포화 상태에 이르면 과거 메모리 트레이딩 전략(Playbook)에 기반한 고점(Peak-out) 우려가 제기될 수 있습니다. 당사는 투자자들에게 확장된 실적 상승 사이클의 가시성에 주목할 것을 조언합니다(즉, 고점 우려는 2027년이 EPS 감소의 해일 경우에만 유효합니다).

# (by 디코디드 내러티브) JP Morgan: 글로벌 메모리

- NAND 플래시 메모리: 진화, 최신 기술 혁신 및 향후 전망

1) 장기 NAND 수급 구조: 향후 3 년간 TAM 성장률이 장기 평균(10%) 크게 상회하며 가속화

- 지난 25년간 AND 시장의 동학을 추적해 보면, 최종 응용처의 성숙화로 Bit 수요 성장률은 점차 둔화되어 왔고 이는 ASP 하락 속도의 둔화로 보완되어 왔음. 그러나 최근 eSSD 수요 급증으로 인해, NAND의 TAM 성장 프로파일은 기존의 10% 미만 성장에서 향후 3년 간 30% 이상 성장(연평균 성장률 30%)으로 전환.

- 레이어 마이그레이션은 DRAM 대비 비트 생산성 향상과 비용 절감 효과를 제공하지만, 지난 몇 년간 부진했던 마진 구조로 인해 공급업체들이 공격적인 증설을 단행하기 어려움. 이에 따라 업계는 규율적인 투자 기조를 유지.

- NAND의 단위 경제성은 명확한 개선 국면에 진입했으며 NAND 웨이퍼 투입량당 매출이 '25 5.5만 달러, 5년 전 3.4만 달러에서 '27에는 10.2만 달러까지 꾸준히 상승할 것으로 전망.

2) NAND 는 AI의 핵심 인프라로 진화 중: 추론 중심 eSSD 소비 확대

- NAND 는 '16~'18 년 데이터센터 Capex 사이클 당시 초기 수요 급증을 경험했다(비트 믹스: '15년 8%에서 '18년 18%). 이후에도 '18~'25 기간 동안 eSSD 수요는 산업 평균(+22%)을 상회하는 +31% 성장률을 기록하며 지속적인 고성장을 이어왔음.

- AI 추론 기반 스토리지 수요의 폭발적 증가와 KV 캐시 오프로딩을 해결하기 위한 다양한 기술적 접근이 등장하면서, 향후 3년간 eSSD 콘텐츠 성장률은 크게 가속될 것으로 예상. '28 eSSD 비트 수요: 900EB/'25~'28 eSSD 비트 수요 CAGR: +49%/'28 비트 믹스: 53% 까지 확대될 것으로 전망.

- 또한, HDD 공급 타이트화로 인해 QLC 기반 니어라인 스토리지 채택이 확대되면서 SSD 수요에도 추가적인 순풍 형성. HDD 와 SSD 가 각각 다른 영역에서 상호 보완적으로 공존할 것으로 봄.

3) NAND vs DRAM 비교

- 투자자들은 다음과 같은 이유로 NAND를 DRAM 대비 덜 매력적으로 평가해 왔음: 1) 시장 파편화(중국 업체 비중 확대 포함), 2) 소비자 전자제품 노출도가 높음, 3) AI 노출도가 상대적으로 낮음. 그러나 NAND 업체들의 Capex 규율이 DRAM 대비 훨씬 엄격하다고 판단(25~27 평균 자본집약도: NAND: 16% Vs. DRAM: 26%)

- 또한, 주요 메모리 업체들이 전략적으로 DRAM에 더 집중하면서, 중장기적으로 클린룸 제약이 심화될 가능성도 존재.

- 주목할 점은, 엔터프라이즈 SSD 성장세가 견조한 상황에서 AI NAND TAM CAGR이 AI DRAM TAM CAGR보다 높게 유지될 것이라는 점('25~'27). '28 기준 AI NAND TAM 700 억 달러, AI DRAM TAM을 2,200억 달러로 추정.

4) 기술 마이그레이션: 용량 축소, HBF는 장기적 변수

- 레이어/적층 기술 전환은 NAND 웨이퍼 투입 기준 생산 용량이 자연스럽게 축소되는 구조를 만듬. TSV 및 적층 관련 장비 투입 강도가 증가하고, 메모리 업체들이 추가 클린룸 공간을 DRAM에 우선 배분하면서, 주요 업체들의 NAND 클린룸 면적 비중은 지속적으로 감소할 것으로 예상.

- 이러한 “용량 축소 및 마이그레이션 기반 생산 극대화” 전략이 CMOS Bonded-to-Array 아키텍처 확산과 함께 당분간 지속될 것으로 봄. HBF(High Bandwidth Flash)는 아직 개념 검증 단계에 머물러 있으나, 향후 상용화가 성공할 경우(가장 빠르면 '28년 가능성), 일반 3D NAND 대비 웨이퍼 다이 손실이 커져 산업 수급 구조에 긍정적으로 작용할 수 있음.

# Sandisk Beats Earnings. The Stock Is Soaring.(Summary by Bloomberg AI) Sandisk reported better-than-expected earnings results with adjusted earnings per share of $6.20 and revenue of $3.03 billion. The company provided a revenue range for the current quarter with a midpoint of $4.6 billion, and its shares rose as much as 15% following the release.

2. 사노피, 에이비엘바이오 후보물질 'ABL301' 우선순위 하향 및 HLB 리보세라닙 FDA 'Class 2' 분류 실망감 등에 제약바이오 하락

- 사노피가 공개한 2025 년 연간 실적 자료에 따르면, 사노피는 에이비엘바이오로부터 2022 년 기술이전 받은 파킨슨병 치료제 후보물질 ‘ABL301(SAR446159)’의 개발 우선순위를 낮춘(deprioritized) 것으로 나타났음. 사노피가 ABL301에 대해 단독으로 임상 2상을 진행할 예정이라고 밝혔으며, 제조기술 이전과 함께 단계별 기술료(마일스톤) 지급이 이어질 것이라는 기대도 형성된 바 있지만, 이번 실적 자료를 통해 해당 파이프라인이 사노피의 개발 우선순위에서 밀려난 사실이 공개되면서 시장의 실망감이 커지는 모습

- 아울러, HLB는 미국 자회사 엘레바 테라퓨틱스가 지난 28일(현지시간) 미국 식품의약국(FDA)로부터 본심사 착수를 통보받았다고 밝힘. 신약허가 신청서를 재접수한 지 불과 2영업일 만에 본심사 착수 통보를 받았음. FDA는 이번 허가 신청을 'Class 2'로 분류한 가운데, FDA 심사 등급은 사안의 경중에 따라 'Class 1(2 개월)'과 'Class 2(6 개월)'로 나뉘는데, 이번 건은 지난 심사 과정에서 지적됐던 파트너사 항서제약의 '캄렐리주맙' 제조·품질관리(CMC) 부문에 대한 현장 실사 등이 필요하다고 판단해 Class 2 로 지정됐음. 이에 따라 FDA 는 '처방의약품 신청자 수수료법(PDUFA)' 규정에 맞춰, 재접수일로부터 6개월 뒤인 오는 7월23일을 최종 심사 기한(PDUFA Goal Date)으로 설정

- 에이비엘바이오, HLB 그룹주를 비롯해 비보존 제약, 한올바이오파마, 신라젠, 셀리드, 헬릭스미스, 알테오젠 등 제약업체, 바이오시밀러(복제 바이오의약품), 면역항암제, 비만치료제, 유전자 치료제/분석 등 제약/바이오 관련주가 하락

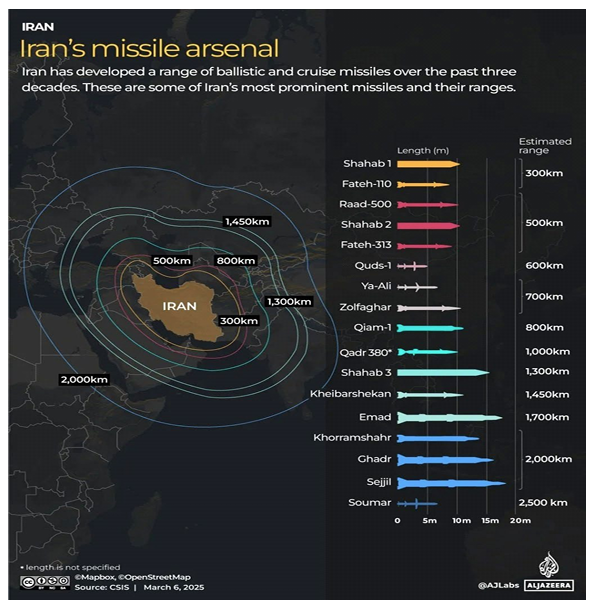

3. 美, 이란 군사개입 가능성 속 국제유가 급등 영향 등에 정유/LPG 상승

- 이란을 향한 미군의 공습이 임박했다는 관측이 나온 가운데 지난밤 국제유가가 3% 넘게 급등했음. 뉴욕상품거래소에서 3월 인도분 서부텍사스산원유(WTI) 선물 종가는 배럴당 65.42 달러(+3.49%)로 전거래일 대비 2.21 달러 급등. ICE 선물거래소에서 3 월 인도분 브렌트유 선물 종가는 배럴당 70.71 달러(+3.38%)로 전거래일 대비 2.31달러 급등. 브렌트유가 근월물 종가 기준 배럴당 70달러를 넘어선 것은 지난해 7월 말 이후 약 6개월 만이고, WTI 선물 가격도 종가 기준 지난해 9월 말 이후 가장 높은 수준을 기록했음

- 외신에 따르면, 트럼프 대통령이 이란 내 반정부 시위를 자극하기 위해 보안 병력과 지도부를 겨냥한 제한적 군사 타격을 포함한 여러 대응 방안을 검토하고 있는 것으로 전해짐. 다만, 시장에서는 이란이 보복 조치로 하루 약 2,000 만 배럴의 원유가 통과하는 호르무즈 해협을 봉쇄할 가능성에도 주목하고 있음. PVM의 존 에번스 애널리스트는 "이란이 인접국을 공격하거나 호르무즈 해협을 봉쇄할 경우 발생할 파급 효과가 시장의 가장 큰 우려"라고 언급

- S-Oil, GS, 흥구석유, 중앙에너비스 등 정유/ LPG(액화천연가스) 테마가 상승

미국은 중동 인근에 구축함 8척과 항공모함 1척을 배치했으며, 공격 및 방공 미사일 발사를 위해 총 756개의 수직발사시스템(VLS)을 보유하고 있습니다. 이번 병력 증강은 미국이 이란과의 긴장 고조 속에서 추가 전투기와 방공 자산을 증강하기 시작한 데 따른 것입니다.

# (by 미래에셋증권) 미국과 이란 긴장 고조

� � 🇺🇺🇺 미국 요구사항

· 이란, 핵무기 개발 중단 및 민간 핵 프로그램 포기

· 우라늄 농축 중단 및 보유 중인 농축 우라늄 반납

· 이란의 탄도미사일 프로그램 제한

· 이란, 지역 무장 저항 그룹과의 관계 종료

� � 🇮🇮🇮 이란 요구사항

· 경제 제재 종료, 특히 제3국에 대한 제재 철폐

· 민간 핵 프로그램 지속, 우라늄 농축 허용

· 탄도미사일 프로그램 유지

· 지역에서의 영향력 유지

� � 💣 충돌 가능성

· 미국은 군사적 압박을 강화, 이란은 협상 가능성 열어둠

· 트럼프, 군사 충돌을 피하고 협상 테이블로 복귀할 가능성 높음!

· 이란, 경제적 압박에 의한 협상 시도 예상

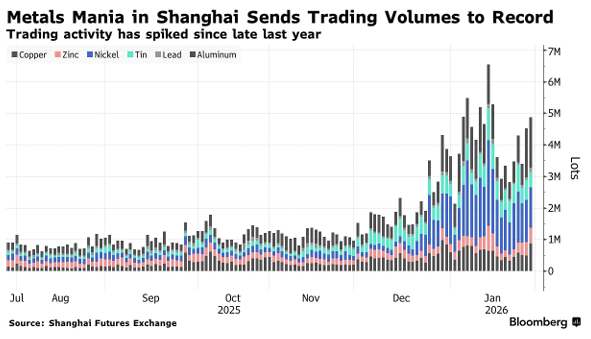

4. 구리 및 알루미늄 가격 사상 최고치 경신 소식에 비철금속 상승

- 외신에 따르면, 29일(현지시간) 런던금속거래소(LME) 3개월물 구리 선물은 한때 6% 넘게 급등하며 톤당 13,967 달러라는 사상 최고치를 기록했으며, 연초대비 약 12% 급등한 것으로 전해짐. 아울러 알루미늄은 중국 상하이 선물 거래소에서 3% 넘게 상승했으며, 런던(LME) 벤치마크 가격은 2% 가까이 상승하며 4년 만에 최고치에서 거래된 것으로 알려짐

- 삼아알미늄, 풍산, 조일알미늄, 풍산홀딩스, 남선알미늄, 대한전선, 일진전기 등 비철금속/전선 테마가 상승

- 한편, 대한전선은 HVDC 테스트 센터 준공 소식도 전해짐

# (by 블름버그) 구리 상승 요인

1) 중국발 투기 자금 광풍 (실물자산 선호(디베이스먼트 트레이드) 이번 랠리는 실수요가 아니라 자금·모멘텀 주도

2) Yan Weijun Xiamen C&D 비철금속 리서치 총괄 “이건 전부 투기 자금이다. 아시아 시간대 급등인 걸 보면 중국 자금일 가능성이 높다.”

3) 상하이선물거래소(SHFE) 상황

1 월은 이미 6대 기초금속 기준 역대 최대 거래량 구리는 사상 두 번째로 큰 일일 거래량 기록 투기적 레버리지 유입이 극단적으로 증가 4

) 펀더멘털과의 괴리 중국은 전 세계 구리 실수요의 약 50% 그런데 중국 제조업 수요는 약함 LME 콘탱고 확대 → 공급 부족 아님 가격은 실물보다 자금이 결정

5) ASK Resources 부사장 Eric Liu “원자재들이 돌아가며 랠리 중이다.

5. 스페이스X, 테슬라 또는 xAI와 합병 검토 소식 등에 일부 관련주 상승

- 일론 머스크가 자신의 우주기업 스페이스X를 본인 생일에 맞춰 오는 6월 기업공개(IPO) 할 가능성이 있다고 밝힌 가운데, 외신에 따르면, 스페이스X가 테슬라나 인공지능(AI) 기업 xAI와 합병을 추진하고 있는 것으로 알려짐. 블룸버그 통신은 스페이스X가 테슬라와 합병을 검토하고 있으며, xAI와의 기업 결합도 대안으로 고려하고 있다고 복수 관계자를 인용해 보도했음. 머스크는 이들 세 회사에서 모두 최고경영자(CEO)를 맡고 있으며, 실제로 미국 네바다주에는 이와 관련된 것으로 보이는 법인 두 곳이 설립된 것으로 알려짐. 다만, 머스크와 스페이스X, 테슬라, xAI는 이 내용에 대한 논평 요청에 답하지 않 았음

. - 쎄트렉아이, 덕산하이메탈, 스피어, 아주 IB 투자, 미래에셋증권 등 일부 스페이스X(SpaceX)/ 우주항공산업(누리호/인공위성 등) 테마가 상승

6. 정부, 도심 집중형 공급 계획 발표 속 유휴부지 사업화 기대감 등에 부동산 보유 자산주 상승

- 삼성증권은 전일 보고서를 통해 정부가 도심 집중 형 공급 계획을 발표했다며, 자산주에 관심이 유효하다고 밝힘. 신도시급 면적에 6 만호를 직접 공급하며 53%는 서울, 경기 46.5%에 배분한다고 언급. 공급 방식은 도심 공공부지 활용 4.4 만호, 노후청사 복합 개발 1 만호, 신규 공공주택지구 조성으로 0.6 천호 공급이라고 설명. 도심 공공부지 활용 4.4만호의 도심 공공부지는 용산, 과천, 태릉CC, 성남, 동대문 등 우수한 입지의 부지가 포함된다고 언급. 과거 정부 주도의 주택 공급은 주로 외곽 신도시 공급으로 제시되었으나 기존 도심의 공급으로 전환되었다며, 이는 인프라가 이미 갖춰진 지역에 주택 공급을 촉진함으로써 실질적 수요를 충족할 수 있을 것으로 판단한다고 밝힘

- 특히, 용산국제업무지구 1만가구를 비롯 용산에 1.4만가구, 태릉CC 등 도심 내 공공 유휴부지 개발이 핵심이라고 밝힘. 서울 내 공급은 정부와 서울시간 협의가 필요하겠으나 주택공급을 비롯해 도심 개발 탄력이 예상된다고 언급. 우수한 부지를 보유하고 있음에도 세제 및 자금 부담으로 개발하지 못하던 유휴부지들의 사업화 가능성이 높아질 것으로 전망. 주택 공급을 위해 도심 개발 관련 정책은 우호적으로 전환하고 있다고 판단한다고 밝힘. 관련주로 부동산 업종에서는 올해 10 월, 용산 나진상가 개발 프로젝트를 착공할 서부 T&D 가 대표적이라며, 용산지역에 대규모 주택 공급 시 유동 인구 증가와 인근 인프라 정비가 예상되기 때문이라고 설명

- 서부T&D, 하림지주, 삼표시멘트, 대성산업, KCTC, 롯데칠성, 이마트, 경방 등 부동산 보유 자산주 테마가 상승

7. 비트코인 가격 급락 영향 등에 일부 관련주 하락

- 가상화폐 거래소 빗썸에 따르면, 금일 비트코인은 1억2,000만원을 하회하기도 했으며, 2시께 전거래일대비 약 -4% 하락한 1억2,100만원선에서 거래중임. 이는 미국 증시, 특히 마이크로소프트(MS)를 중심으로 한 소프트웨어 업종 급락 여파에 영향을 받은 것으로 분석되고 있음

- 비트맥스, 에이티넘인베스트, 비트플래닛, 티사이언티픽 등 일부 가상화폐(비트코인 등) 테마가 하락

728x90반응형'주식 이야기 > 이슈 분석' 카테고리의 다른 글

[시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 29일) (1) 2026.01.29 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 28일) (1) 2026.01.28 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 27일) (1) 2026.01.27 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 26일) (1) 2026.01.26 [시황] 코스닥, 코스피 한국 증시 시장 분석 (2026년 1월 23일) (2) 2026.01.23